Bastante mejor, pero…

Desde el 2010, las cosas empezaron a reencauzarse pues su padre consiguió nuevamente un empleo estable y además ella, ya habiendo terminado el colegio, pudo mejorar su opción laboral. Incluso, Elena empezó a cursar los primeros años de la universidad, es decir, la situación económica de su familia mejoró bastante.

Pero los muchos y continuos años de “bicicleteo” han dejado muchas consecuencias, el nivel de morosidad de las deudas vigentes obligó a Elena a tomar nuevos créditos para poder realizar pagos de cuentas atrasadas y esto en lugar de mejorar la situación, solo generó un nivel de endeudamiento aún más elevado a la familia.

A pesar de los esfuerzos, las deudas parecen reproducirse y, aunque ganen más dinero, todo termina destinándose a realizar amortizaciones de deudas; las cuentas parecen no terminar jamás y a todos los desanima la sensación de no vislumbrar una salida.

Todos los beneficios, en un solo lugar Descubrí donde te conviene comprar hoy

Por otra parte, su mamá, de solo 54 años, sufre constantemente de depresión y estrés, lo cual perjudica su productividad y, si bien tiene estabilidad laboral, esto repercute en el ambiente de trabajo ya que sus compañeros deben cubrirla reiteradamente y por ello recibe frecuentes llamadas de atención que aumentan su preocupación.

Sumado a esto, en la casa no hay conversación que termine bien, todo gira en relación a los problemas financieros y, desde hace tiempo, en lugar de diálogo solo existen discusiones, lo que tornó bastante incómodas las reuniones en familia.

En un momento de la conversación, Elena llegó a preguntarme si es normal vivir así; a sus 21 años ya está cansada de vivir endeudada, tuvo que abandonar sus estudios el año pasado y no tiene ánimos de continuar por temor a que el dinero no le alcance nuevamente a mitad de año; es una joven hermosa e inteligente, pero no tiene amigos ni novio. Definitivamente, hay mucha gente que convive con problemas financieros similares a los de la familia de Elena, pero que sea común no significa que sea normal.

Cambiando el futuro

Entender que no se puede modificar el pasado es clave para iniciar un cambio, aceptar la situación y dejar de señalar culpables también es importante. Sin embargo, las decisiones que tomamos en el presente son las que definen nuestro futuro.

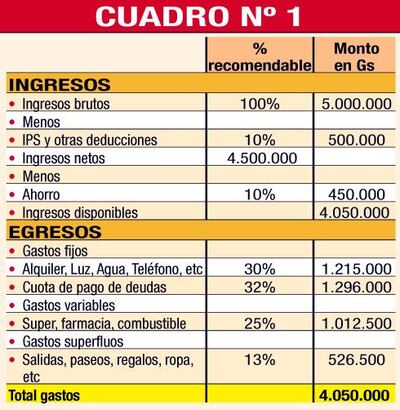

Con base en los datos que me brindó Elena, le propuse reestructurar las deudas y gastos. El primer paso es identificar los parámetros ideales en los que nuestro presupuesto resultaría saludable y con base en ello trabajar sobre el presupuesto familiar, es decir sumar los ingresos y gastos de todos los miembros de la familia. Un modelo muy sencillo que grafica el concepto se encuentra en el cuadro Nº 1.

Nótese que el 32% destinado al pago de deudas es el tope considerado saludable, pues el máximo nivel de endeudamiento que permite el sistema financiero es del 40% y siempre es conveniente dejar ese 8% como reserva para imprevistos o casos de emergencia. Una deuda es buena si ayuda a mejorar la calidad de vida, y esto es posible cuando utilizamos esta herramienta eficientemente y dentro de los parámetros recomendados.

Entonces, considerando estos porcentajes, Elena debería evaluar la reestructuración de sus gastos y en especial de sus créditos, definiendo en este caso: ¿Cuál es el monto de la cuota total que puede pagar? ¿En cuánto tiempo podría pagar el total de la deuda? ¿Cuál es la tasa de interés que está dispuesta a pagar?

En caso de lograr un acuerdo con alguna entidad financiera para refinanciar la deuda completa, será determinante definir un cambio profundo en los hábitos financieros de su familia, pues al ser un problema arrastrado por tantos años, probablemente se trate de una forma de vida muy arraigada, que los lleva a una constante toma de decisiones de consumo y gasto sin la debida conciencia del impacto que esto puede ocasionar en todas las áreas de sus vidas.

Debe quedar muy claro que de nada servirá realizar un borrón y cuenta nueva solo para volver a empezar un nuevo ciclo de endeudamientos. Por ello, el control periódico y constante de los porcentajes recomendables debe convertirse en un nuevo hábito para la familia, de forma tal a detectar tempranamente las desviaciones y corregirlas acertadamente.

Esconderse de los problemas solo los agrava, en primer lugar debemos reconocerlos y dimensionarlos y para ello suele resultar muy útil desmenuzarlos y definirlos con base en los criterios establecidos, para saber dónde recortar y no cometer el error de ajustarnos los cinturones en prioridades mientras que se suman las cuentas por gastos superfluos. Sigamos hablando de dinero, así aprendemos a manejarlo mejor.

Acuerdo

En caso de acuerdo con un entidad para refinanciar la deuda, hay que definir un cambio profundo en los hábitos financieros.

Calidad

Una deuda es buena si ayuda a mejorar la calidad de vida, y esto es posible cuando se utiliza esta herramienta eficientemente.

Deuda

A pesar de esfuerzos, las deudas parecen reproducirse y, aunque ganen más dinero, las cuentas parecen no terminar jamás.

Presidenta de Cadiem Casa de Bolsa

gloria@cadiem.com.py