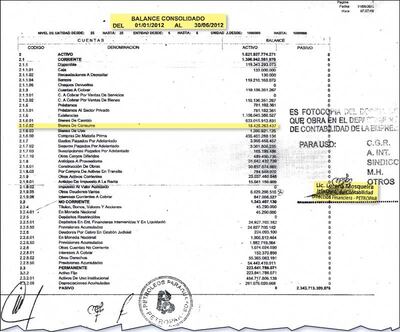

Explica que en el estado de resultado en el rubro de bienes de consumo e insumos se observa que registraron consumos por valor de G. 429.987.585, y en el estado de ejecución presupuestaria se obligó por G. 3.574.498.324, existiendo una diferencia de G. 3.144.510.739. Añade que la administración realizó gastos en concepto de bienes de consumo e insumos de acuerdo a lo registrado en la ejecución presupuestaria, muy superior a las necesidades institucionales, considerando que existía un stock, importante en el activo institucional, por G. 18.425.263.437 (ver balance de Petropar que se adjunta), que sumados a las adquisiciones del periodo se convierten en gastos innecesarios, agravándose la situación al no especificar las obligaciones en la ejecución presupuestaria. El departamento contable de Petropar no presenta nota a los estados contables por los gastos registrados en un informe y no en los dos como debió ser expuesto.

Los gastos no declarados en el cuadro de resultados mostrarían una posición financiera muy positiva, teniendo en cuenta que se afecta a cuentas patrimoniales y no la de resultados, por lo que ofrecería una situación auspiciosa en cuanto a la obtención de utilidades, por lo que podrían ocultarse con ellos los gastos reales.

Por otro lado, las utilidades generan mayor pago de impuesto a la renta, por lo que la administración se expone a un pago innecesario que conlleva una disminución del patrimonio y por ende sanciones con sus propios recursos, por constituirse en un daño patrimonial a la empresa, lo que en cualquier país serio esto debería conducir a la cárcel a los que manipulan los estados contables del uso del dinero público. Resulta incomprensible el motivo que lleva a la entidad a comprar tantos bienes de consumo e insumos si ya tenía en stock un importante activo, por más de G. 18.000 millones, lo que evidencia que no descarga, con lo cual simularía una mayor utilidad.