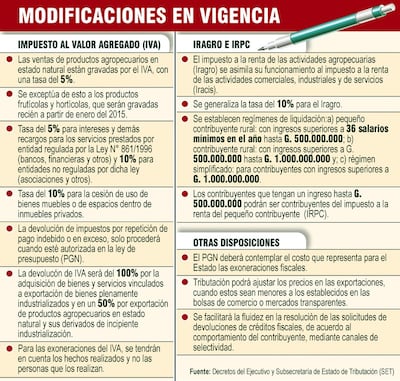

El funcionamiento del Iragro se equipara al Iracis, con un tasa del 10% y se establecen regímenes de liquidación con tres categorías: a) pequeño contribuyente rural, con ingresos superiores a 36 salarios mínimos en el año hasta 500.000.000 de guaraníes; b) contribuyente rural, con ingresos superiores a 500.000.000 de guaraníes hasta 1.000.000.000 de guaraníes y; c) régimen simplificado para contribuyentes, con ingresos superiores a 1.000.000.000 de guaraníes.

Los contribuyentes que tengan un ingreso hasta 500.000.000 de guaraníes podrán ser contribuyentes del impuesto a la renta del pequeño contribuyente (IRPC).

En lo que respecta al IVA, la enajenación de productos agropecuarios en estado natural y sus derivados están gravados por este impuesto con la tasa del 5%. Desde la víspera, todos los contribuyentes que se dedican a la actividad agropecuaria, cuando vendan sus productos deberán emitir una factura consignado el IVA correspondiente.

Los productos frutícolas y hortícolas, tales como peras, manzanas, bananas, ajo, acelga, zapallos, remolachas y otros, no serán alcanzados antes del 1 de enero de 2015; pero los productores igual deberán emitir sus facturas, consignando el monto de la venta en la casilla de exentas durante el ejercicio 2014, y presentar sus declaraciones de IVA.

Los pequeños vendedores también deberán expedir boletas, como actualmente ocurre con los vendedores de otros sectores. Sobre este punto, la disposición vigente no obliga a expedir boletas cuando el monto de la venta no supera G. 20.000, salvo que el comprador lo pida. Sin embargo, al final de las operaciones del día deberá emitir una boleta de venta por el monto total de la transacciones realizadas por las cuales no se hayan expedido comprobante.

La tasa del IVA también será 5% para intereses y demás recargos para los servicios prestados por entidad regulada por la Ley Nº 861/1996 (bancos, financieras y otros), pero 10% para entidades no reguladas por dicha ley (asociaciones y otros). Igualmente, se aumenta a 10% para la cesión de uso de bienes, muebles o de espacios dentro de inmuebles privados.

En lo que se refiere a los créditos fiscales, serán otorgados el 100% por la adquisición de bienes y servicios vinculados con las operaciones de exportación de bienes plenamente industrializados en el país; de bienes reexportados que hayan ingresado al país bajo el régimen de admisión temporaria para su transformación, elaboración y perfeccionamiento, y de bienes de capital producidos por fabricantes nacionales, de aplicación directa en el ciclo productivo industrial o agropecuario, enajenados a sujetos amparados por la Ley Nº 60/1990. En cambio, por exportación de productos agropecuarios en estado natural y sus derivados de incipiente industrialización será del 50%.

Declaración por G. 5.000

Los contribuyentes que opten por presentar la declaración jurada y sus anexos en forma física (papel), a través de las entidades recaudadoras autorizadas (ERA), deberán pagar la comisión por el servicio, que no deberá superar la suma de 5.000 guaraníes (IVA incluido), según la disposición de la Subsecretaría de Estado de Tributación (SET), que entró a regir en la víspera.

Podrán hacer, sin embargo, de manera gratuita dicha presentación de la declaración a través de internet.