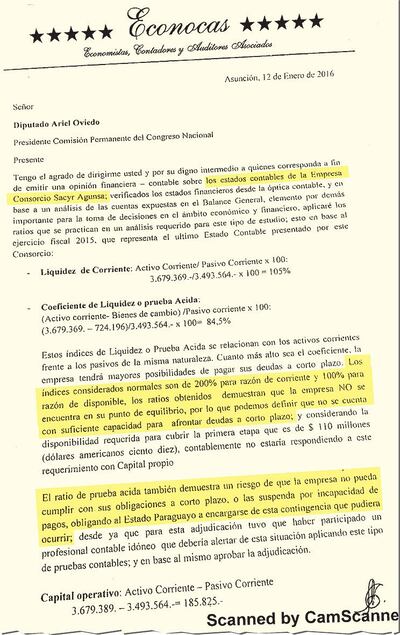

El informe de auditoría de Economistas, Contadores y Auditores Asociados (Econocas) firmado por la Ecom. Lic. Alba M. Talavera de Vallejos que se filtró a la prensa demuestra que el consorcio Sacyr-Agunsa, la única en competencia para modernizar el aeropuerto Silvio Pettirossi, “no se encuentra en su punto de equilibrio, por lo que podemos definir que no se cuenta con suficiente capacidad para afrontar deuda a corto plazo”.

Agrega el documento que, considerando la disponibilidad requerida para cubrir la primera etapa, que es de US$ 100 millones, “contablemente no estarían respondiendo a este requerimiento con capital propio” (ver facsimilar).

Aclara el informe que “los ratios que se practican en un análisis requerido para este tipo de estudio fueron en base al ejercicio fiscal 2015, que representa el último estado contable presentado por ese consorcio”.

El ratio de prueba ácida (se relacionan con los activos corrientes frente a los pasivos de la misma naturaleza) “demuestra un riesgo de que la empresa no pueda cumplir con sus obligaciones a corto plazo o las suspenda por incapacidad de pagos, obligando al Estado paraguayo a encargarse de esta contingencia que pudiera ocurrir, desde ya que para esta adjudicación tuvo que haber participado un profesional contable idóneo que debería alertar de esta situación aplicando este tipo de pruebas contables; y en base al mismo aprobar la adjudicación”.

En otra parte del informe, se señala: “Nuevamente nos encontramos ante una débil posición financiera para afrontar la inversión asegurada por el consorcio, y realizando un análisis más profundo, considerando el canon ofertado por el consorcio, que es de 32,06% de los ingresos brutos mensuales, esto es insuficiente para los compromisos asumidos y contratados por la Dinac (Dirección Nacional de Aeronáutica Civil)”.

“Un elemento que es importante tener en cuenta, y relacionado con este capital operativo, es que los socios, en agosto de 2015, han retirado a cuenta de utilidades 25.727.156,25 euros, considerando esto como una débil situación financiera de los socios componentes de estas empresas grupo Sacyr SA y sociedades dependientes, contrariando las normas internacionales de contabilidad en materia de retiros de dividendos”, resalta.

Según los datos, Sacyr tiene un haber de numerosos incumplimientos en contratos, en España, Panamá y Colombia. Esto, según la ley de APP, es causal suficiente para su descalificación del llamado.