Sergio Daniel Picco Ortiz cometió una infracción al estacionar su vehículo en un lugar indebido, en la zona de la Terminal de Ómnibus de Asunción. Al percatarse del hecho, los agentes de la Policía Municipal de Tránsito (PMT), identificados como Antolín Ledesma y Gloria Paredes, le aplicaron una multa de G. 491.062, lo cual fue apuntado en la factura emitida por los efectivos.

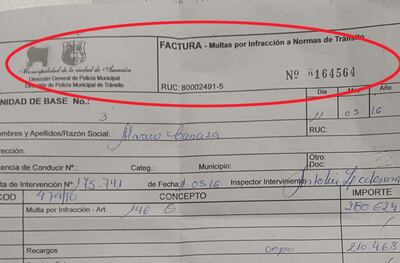

Picco fue a abonar el dinero correspondiente a la multa cometida, pero le generó sospechas el comprobante, ya que el mismo no contaba con el número de timbrado de la Subsecretaría de Estado de Tributación (SET), la fecha de caducidad, el nombre de la empresa o imprenta que se hace cargo de la impresión del documento, la tasa de IVA y si la factura es el original, el duplicado o triplicado.

Es decir, la factura no reúne los requisitos mínimos para ser expedida y esto da la posibilidad a la Policía Municipal de Tránsito (PMT) de realizar una recaudación paralela que finalmente no es rendida a la Dirección de Recaudaciones de la Municipalidad de Asunción.

Picco Ortiz denunció por producción de documentos no auténticos a los agentes Ledesma y Paredes, que le impusieron la multa ante el Ministerio Público. El mismo contribuyente sostuvo a ABC Color que los funcionarios de la Fiscalía que le tomaron la declaración le dijeron que “no va a pasar nada” sobre el caso.

Las boletas por multas, en la Municipalidad de Asunción, son documentos llenados a mano por los agentes tanto en las barreras de control como en los recorridos aleatorios. Estos, posteriormente, son trasladados a la Dirección de Recaudaciones donde se rinden en forma conjunta, pero, si el documento no llena los requisitos mínimos, este podría no ser rendido.

Consultamos sobre el hecho con el director general de Administración y Finanzas de la Municipalidad de Asunción, Braulio Ferreira, y el director de Recaudaciones, Rubén Acevedo, quienes dispusieron una auditoría interna en la PMT para verificar cuál es el manejo que se les da a los documentos que son comprobantes de las multas pagadas por los contribuyentes. También se podrá identificar a los presuntos recaudadores.