Un estudio avalado por el Foro Económico Mundial (2013) señala que las Cadenas Globales de Valor se estructuran por regiones. Las mismas estarían asentadas en América del Norte, Europa y Asia. La causa de la organización regional se basa en la reducción de costos de transporte y comunicación, y las ventajas ofrecidas por acuerdos de integración comercial.

Brasil y Argentina han logrado capitalizar las CGV a través de su industria automotriz en coincidencia con el proceso de apertura comercial en 1990. Décadas antes, la producción de vehículos se concentraba en Estados Unidos, Europa Occidental y Japón (“la triada”) para luego migrar a los mercados emergentes (entre ellos, aunque sin ser los únicos, los países BRIC: Brasil, Rusia, India y China). De hecho, las empresas ensambladoras se han establecido para satisfacer la creciente demanda de consumidores, cuyo poder adquisitivo viene creciendo de forma importante. Además, el establecimiento de la industria automotriz ha incrementado las inversiones en los países emergentes donde las empresas encuentran mejores condiciones económicas, de infraestructura y capital humano para montar sus cadenas de producción.

Sin embargo, al observar el Mercado Común del Sur (Mercosur) integrado por Paraguay, Argentina, Brasil y Uruguay, el comercio de los automóviles en el bloque es un sector que no ha sido liberado. El sector automotor había quedado exceptuado de las reglas comerciales suscripto en 1994. El sector de automóviles ha sido muy protegido por Brasil y Argentina, que en ese entonces buscaban consolidar sus respectivas industrias. De esta manera, no existen acuerdos multilaterales entre los socios del bloque, pero sí convenios bilaterales para la comercialización de automóviles y autopiezas, como los firmados por Brasil-Argentina y Brasil-Uruguay; además del celebrado entre Uruguay y Argentina.

Paraguay es el único país del Mercosur que no mantiene acuerdos bilaterales con sus demás socios. Sin embargo, aprovechando el vacío legal existente, Paraguay utiliza el actual régimen de exportación de autopartes, sin arancel, para enviar los productos a Brasil. Esta dinámica comercial se vio amenazada en julio pasado cuando la Receita Federal (Fisco) de Brasil anunció la aplicación de la tarifa externa común del Mercosur del 16% a las exportaciones de autopartes con certificado de origen de Paraguay. Finalmente, la disposición quedó sin efecto, pero bajo el compromiso de encontrar un punto medio para sellar un convenio que beneficie a ambas partes.

El acuerdo Mercosur-Unión Europea (UE) se convierte en otra fuerza de presión para el fortalecimiento del sector automotor en Paraguay. La vigencia del convenio reducirá de 35% a 17,5% el pago de arancel extrazona que actualmente tributan los vehículos que llegan desde Europa y de otros destinos –como Asia o Estados Unidos– fuera de Mercosur y México. Este acuerdo permitirá a las empresas europeas suprimir de golpe unos 4.000 millones de euros en aranceles (alrededor de US$ 4.480 millones), que beneficiarán sobre todo a la industria automovilística, según cálculos de la UE.

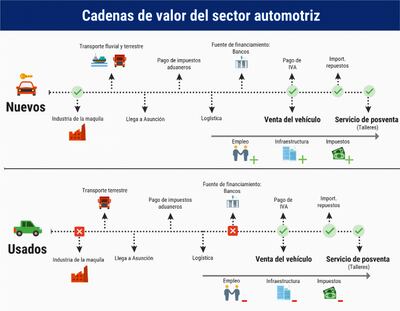

En esta edición, MF Economía presenta los componentes del sector de la producción automotriz en Paraguay, además de los desafíos que presenta y la oportunidad de potenciar la industria y su cadena de valor en el país.