Financial Times considera que la respuesta oficial de los formuladores de políticas en las economías avanzadas ha sido limitada. De hecho, los principales funcionarios de la Reserva Federal de Estados Unidos (FED) dijeron que estaban monitoreando el alcance del choque económico mundial y que tenían margen para actuar, pero no vieron la urgencia de reducir las tasas de interés. De forma similar reaccionaron el Banco Central Europeo y el de Inglaterra.

Sin embargo, el 3 de marzo de 2020, en una reunión de emergencia, la FED redujo su tasa de política en 0,5 puntos porcentuales, para situarla en 1,00% - 1,25%, con la finalidad de proteger a la economía estadounidense de los riesgos que genera la propagación del covid-19. Esta situación no se observaba desde el 8 de octubre de 2008, cuando ante el quiebre de Lehman Brothers, la FED tomó una medida similar.

En Asia las tasas de interés se han reducido y los bancos centrales han otorgado facilidades crediticias, para que los bancos comerciales mantengan el financiamiento hacia las empresas estresadas.

El 11 de marzo, el Banco de Inglaterra, en una reunión fuera de calendario, redujo su tasa de interés en medio punto porcentual, al tiempo que liberó la reserva especial de capital (reserva de capital anticíclica), para que fluya el crédito hacia los hogares y las empresas. Por su parte, el Banco Central Europeo, el 12 de marzo, presentó su paquete de estímulo, que incluyó más compras de bonos; préstamos para bancos y reducción temporal de los requerimientos de capital de los bancos, pero no se anunció el esperado recorte en la tasa de interés.

Como es sabido, si las medidas se sincronizan entre los países, la política monetaria adquiere mayor efectividad. En este sentido, el 15 de marzo, los bancos centrales de Estados Unidos, Inglaterra, Japón, Suiza y Europa, anunciaron una acción coordinada para mejorar la provisión de liquidez.

Asimismo, la FED redujo el rango objetivo de la tasa de fondos federales de 0,0% - 0,25%, aunado a que aumentará la compra de bonos del Tesoro en al menos US$ 500 mil millones y de papeles respaldados por hipotecas por al menos US$ 200 mil millones. Los demás bancos centrales tomaron medidas similares.

A este complejo escenario se sumó la respuesta del gobierno saudita de otorgar descuentos a sus clientes y aumentar su producción petrolera a partir de abril, ante la falta de acuerdo para reducir el bombeo mundial de crudo, en la reunión de ministros de la Organización de Países Exportadores de Petróleo (OPEP) y otros productores de petróleo del 6 de marzo. La mencionada reunión tenía como finalidad impulsar el precio del petróleo, que ya mostraba una caída de más 20% a principios de año.

Lo anterior junto al temor por el riesgo de recesión mundial, llevaron al lunes negro, 9 de marzo, cuando los tres principales índices bursátiles de EE.UU se desplomaron. Cifras de Reuters señalan que el promedio Industrial Dow Jones cayó 7,79%; el S&P 500 perdió 7,60% y el Nasdaq disminuyó 7,29%. En la región, la Bolsa de Brasil cerró con una baja de 12,31%, la mayor caída porcentual diaria desde octubre de 1998; la Argentina retrocedió 13,75% y la colombiana 10,53%.

La semana no terminó sin agitación. De hecho, el 12 de marzo, las medidas anunciadas por la administración Trump, la noche anterior, de suspender desde la medianoche del viernes 13 de marzo los vuelos provenientes de la zona Schengen por 30 días, y las medidas del Banco Central Europeo que fueron percibidas por el mercado como insuficientes, generaron importantes pérdidas en los mercados financieros mundiales.

Reuters mostró que el promedio industrial Dow Jones anotó un retroceso de 9,99%; el S&P 500 bajó 9,51%; y el Nasdaq Composite perdió 9,43%. En América Latina, el índice Bovespa de Brasil se desplomó un 15,15%, el índice Merval de Argentina retrocedió un 9,76% y la bolsa colombiana se desplomó un 9,35%.

Este comportamiento siguió durante esta semana, pese a las medidas sincronizadas que tomaron los principales bancos centrales. De hecho, el lunes 16 de marzo, Wall Street cerró con la mayor caída diaria desde el lunes negro de 1987.

The Economist estima que continuará la agitación de los mercados. Para que la situación se estabilice, se requieren dos condiciones: I) evidencia de que las tasas de infección por el virus en las economías desarrolladas están llegando a su punto máximo y II) que el precio de los activos de riesgo, como las acciones y los bonos corporativos, atrae a los inversores.

Finalmente, la directora gerente del Fondo Monetario Internacional, Kristalina Georgieva, señaló que se necesitará un estímulo fiscal adicional para evitar daños económicos duraderos. De hecho, en muchos países se están implementando en una serie de políticas que priorizan el gasto en salud y hacia grupos vulnerables. Pero, los gobiernos deben ampliar los esfuerzos para llegar a las personas y empresas más afectadas, con políticas que incluyen licencia por enfermedad remunerada y alivio tributario. Por su parte, los supervisores del sistema financiero deben flexibilizar las reglamentaciones existentes, y emprender la renegociación de préstamos de prestatarios estresados.

En esta línea, el FMI anunció que tiene capacidad para prestar US$ 1 billón para ayudar a sus miembros a sobrellevar los costos humanos, económicos y financieros de la pandemia. Asimismo, la Corporación Financiera Internacional (IFC), entidad del Grupo Banco Mundial, y el Banco Mundial dispusieron de US$ 14 mil millones.

Impactos del covid-19 para América Latina y el Caribe (ALC)

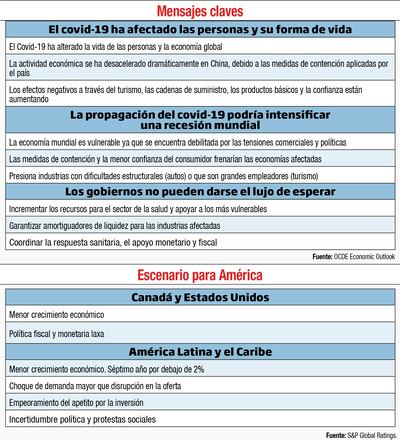

De acuerdo a la Economist Intelligence Unit (EIU), el covid-19 tendrá impactos directos e indirectos en la región. La EIU estima que el covid-19 disminuirá el consumo de China, la inversión privada y el crecimiento tanto de exportaciones como de importaciones.

Para calcular el impacto directo del covid-19 en la región hay que determinar la participación de los envíos a China sobre las exportaciones totales de los países de América Latina y El Caribe (ALC). Particularmente, las exportaciones de Perú y Brasil a China representan más del 25% de sus envíos totales, en tanto que las de Chile, más del 33% del total. Pero, además, hay que considerar el grado de apertura comercial. De hecho, el comercio representa alrededor del 30% del PIB en Brasil; en Perú casi el 50% del PIB y en Chile cerca del 60% del PIB. Por tanto, la EIU señala que Chile y Perú parecen estar más expuestos al impacto directo de una caída en la demanda de importación por parte de China.

Asimismo, la EIU prevé que habrá impactos indirectos sobre los precios de los productos básicos y los tipos de cambio. China es un importante impulsor de la demanda de petróleo y de productos básicos como el cobre, pero sus principales centros de manufactura están cerrados por el covid-19. Lo anterior ha generado una caída sustancial en los precios del petróleo y del cobre en las últimas semanas.

Esto será perjudicial para países como Chile, donde el cobre representa el 48% de los ingresos de exportación; el petróleo el 40% de las exportaciones de Colombia; y el cobre cerca del 30% de las exportaciones de Perú.

Por su parte, el debilitamiento de las monedas podría complicar la respuesta de política de los países, en un primer trimestre de 2020, que la EIU considera será de crecimiento débil.

Además, para Americas Quarterly, los sistemas de salud pública presentarían congestiones para atender a los pacientes, lo cual podría generar malestar en la población. Si bien todos los sistemas de salud de América Latina aspiran a una cobertura universal, en la práctica solo ofrecen una cobertura parcial. Cifras de la London School of Economics señalan que Costa Rica y Uruguay cumplen con la recomendación de la Organización Mundial de la Salud, para países de ingresos medios y medios altos, de dirigir el 6% del PIB a la atención médica, mientras que México y Perú apenas logran la mitad de eso.

Paquetes de medidas para paliar los efectos en Paraguay

En Paraguay, el primer caso del covid-19 activó el protocolo de salud pública. Y un par de días después, el Gobierno, a través del Equipo Económico Nacional, dio inicio a la implementación de una serie de medidas financieras, fiscales, monetarias y sociales de corto y mediano plazos, para mitigar los efectos de la enfermedad. Con esto, Paraguay se convirtió en el primer país de la región en empujar acciones para contrarrestar el inevitable impacto del covid-19.

El paquete de medidas contempla acciones en las siguientes áreas: Salud y social: las necesidades del Ministerio de Salud Pública y Bienestar Social (MSPyBS) se convierten en prioridad. Por tanto, alrededor de G. 530.000 millones inicialmente serán destinados a la compra de equipamientos, insumos, medicamentos y terapia intensiva, sumado a las 2.700 nuevas contrataciones de personal de blanco. Con la racionalización de los gastos de US$ 50 millones, se habilitarán 50 camas para terapias en el MSPyBS y la construcción de 40 pozos para la provisión de agua.

También, se dispuso que las 167.000 familias del Programa Tekoporã reciban recursos adicionales. Además, el pago anticipado a los 207.000 beneficiarios del Programa de Adultos Mayores.

Tributario y comercial: a modo de atenuar la carga impositiva en algunos contribuyentes, se dispuso facilidades para el pago del Impuesto a la Renta Personal (IRP), cuyo vencimiento inició a principios de marzo. Las mismas contemplan el fraccionamiento, hasta cinco cuotas, sin intereses. Además, se exoneran las multas en todos los impuestos hasta junio.

Otras medidas transitorias abarcan la reducción del arancel a la importación de bienes de capital, el establecimiento de precios referenciales y el monitoreo permanente para insumos del ámbito de la salud. De hecho, regirá un arancel cero para mascarillas, tapabocas, batas e hipoclorito de sodio. Con esto, la tasa efectiva del IVA será del 5% para los mencionados insumos. De la misma forma, se establece una licencia previa para la exportación de productos estratégicos del ámbito de salud y facilitaciones para el comercio electrónico con énfasis en el sector de servicios.

Monetario y financiero

El Banco Central del Paraguay (BPC) decidió reducir la tasa de interés de la política monetaria del 4% a 3,25%, así como disminuir el encaje legal a 2% en moneda extranjera para el sector financiero. Además, el BCP dispuso la flexibilización para la refinanciación de los sectores agrícola, ganadero, construcción, servicios y consumo. La medida, que regirá hasta diciembre de este año, estará libre de costos adicionales como intereses moratorios o comisiones. El BCP también extendió los plazos para que las empresas financieras puedan vender los inmuebles o bienes, con el objetivo de evitar que se liquiden por debajo de su costo, como efecto de la coyuntura.

Además, el Banco Nacional de Fomento (BNF) pone a disposición una línea especial de capital operativo para el sector productivo, por un monto total de G. 100.000 millones. En tanto que la Agencia Financiera de Desarrollo (AFD) cuenta con un producto financiero para la reconversión de operaciones del sector productivo, comercial y de servicios, y G. 400.000 millones para las Instituciones Financieras Intermedias (IFIs).

Por su parte, el Crédito Agrícola de Habilitación (CAH) pone a disposición una medida de refinanciamiento y renovación para pequeños productores. Si bien el Estado intervino de manera temprana, el desafío para hacer frente a la pandemia del covid-19 es aún considerable. En ese sentido, la medida de aislamiento social se convierte en la piedra angular de este proceso, el de proteger y salvar vidas. Dado que contribuye a no colapsar el sistema de salud nacional, ya sobrecargado desde hace meses por la epidemia del dengue. En paralelo, la discusión debe centrarse en desarrollar estrategias que protejan el trabajo de las personas, por ende, los ingresos de las familias y las empresas generadoras de miles de fuentes de empleo.

El gobierno ha actuado en la dirección recomendada por los principales organismos internacionales, en el ámbito económico y de salud. Pero, cada uno de nosotros, desde nuestras áreas de competencia, podemos contribuir con pequeñas acciones, que suavicen el considerable impacto económico y social que tendrá la pandemia en el país, en un escenario en constante cambio.

FMI observa pérdida de ingresos, ya que el miedo al contagio y la mayor incertidumbre generan que la gente gaste menos. Por tanto, se pueden tener escenarios donde los trabajadores serían despedidos, ya que las empresas no pueden pagar sus salarios. Estos efectos podrían ser mayores en turismo y hotelería.

El empeoramiento de la confianza de los consumidores y de las empresas puede llevar a que estas últimas reduzcan sus gastos e inversiones, lo cual exacerbaría el cierre de negocios y la pérdida de empleos. Este contexto aumentan los costos de endeudamiento.

Estimaciones preliminares de la Organización para la Cooperación y el Desarrollo Económicos apuntan a que el covid-19 tendrá impacto negativo sobre la expansión mundial de 0,5% en 2020. Sin embargo, si la enfermedad se expande vía Asia-Pacífico y el hemisferio occidental, el efecto podría ser de -1,5%.