De acuerdo con los cuestionamientos realizados por gremios como la ARP, la Unión Industrial Paraguaya (UIP), el Centro de Importadores, la Cámara de Comercio y especialistas tributarios, el Decreto 6560/16 realizó modificaciones al Decreto 9371/12 que viola la Ley 2421/04 del IRP y sus modificaciones por la Ley 4673/12, además de transgredir principios constitucionales vigentes.

Villasanti señaló al respecto que prácticamente todos los puntos cuestionados fueron subsanados tras el diálogo y negociaciones con el Gobierno, excepto el que guarda relación con las deducciones. “Presentamos el documento definitivo y el martes a más tardar tendríamos una respuesta. El punto más difícil es sobre qué se puede deducir del IRP y qué no”, señaló el empresario.

Precisamente, el contador y abogado Francisco José Méndez Barrientos, en un dictamen que presentó a la Cámara Paraguaya de Comercio, hace referencia a la “creación de un gasto no deducible por decreto”.

El decreto firmado a fines del año pasado por el Ejecutivo establece un concepto de restricción de deductibilidad que no existe en la Ley del IRP. Este concepto no deducible creado, decreto mediante, señala que no podrán deducirse “las inversiones que sean susceptibles de producir rentas gravadas por otros tributos”.

Todos los beneficios, en un solo lugar Descubrí donde te conviene comprar hoy

“Esta redacción, a más de ser ilegal como en otros casos citados, es doblemente confusa, ya que analizando el sentido de la redacción y al llevarse al campo de la potencialidad o susceptibilidad de producir ingresos gravados por otros tributos, se pretende incluso eliminar, ilegalmente, la posibilidad de deducir las inversiones en inmuebles, prácticamente en su totalidad”, resalta el dictamen.

Agrega que en la reglamentación se inserta un nuevo concepto de “no deducibilidad” que ni siquiera solapadamente figura en la Ley, “dándose claramente una extensión ilegal por reglamentación a conceptos que tienen que ver con los gastos no deducibles”. “En este caso estamos claramente de nuevo en la transgresión de los artículos 44, 137 y 179 de la Constitución Nacional”, asevera.

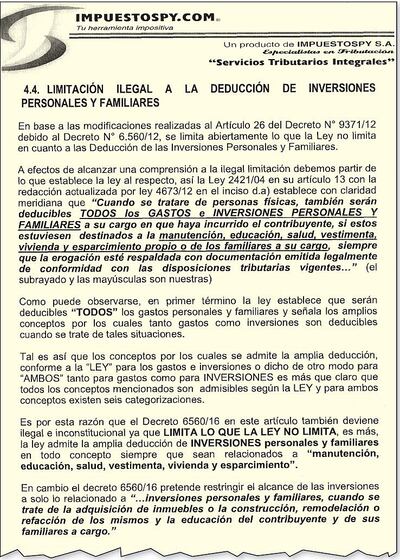

El especialista resalta que también hay una restricción ilegal a la deducción de inversiones personales y familiares, pues la normativa limita abiertamente lo que la ley no lo hace (ver facsímil). Otros puntos señalados en el dictamen, que a estas alturas ya fueron subsanados, son la modificación del “hecho generador” con relación a la venta ocasional de inmuebles, cesión de derechos y la venta de títulos, acciones y cuotas de capital de sociedades; también la “confiscación de las retenciones en la fuente”, para retener un porcentaje sobre los salarios, honorarios profesionales así como sobre dividendos y utilidades de las empresas. Finalmente, otro punto ya subsanado es la violación del principio de irretroactividad de la ley, pues el decreto entraría en vigencia recién a partir del ejercicio 2017.