Y este tema de la Renta Personal no es nada fácil, y requiere que sea el contribuyente el que conozca estas reglas, e incluso analice anticipadamente sus fuentes de ingresos y gastos, para no cometer errores al liquidar, existiendo alternativas para pagar menos IRP invirtiendo.

He vendido un inmueble, un vehículo, he ganado dinero en la lotería, ¿Se considera 50% o 100% de los ingresos en caso de contribuyente del IRP sin separación de bienes? ¿He comprado esos mismos bienes? ¿Se considera el 100% o el 50% como inversión en la liquidación del IRP? Y allí las reglas son diferentes: para los ingresos, para los gastos, para las inversiones e incluso para contribuyentes del IRP con cónyuge incluido como familiar a cargo.

Y además por un lado están las reglas del Derecho Civil y las reglas especiales de la Renta Personal. Por ejemplo, para el Derecho Civil el sueldo o los honorarios constituyen bienes “gananciales”, pero para la Renta Personal se consideran ingresos del cónyuge contribuyente del IRP en un 100%.

Fíjese: De acuerdo a la R. G Nº 80/12 Art. 4º bajo el título de “Ingresos de la Comunidad de Gananciales” y la R.G Nº 83/12 Art. 1º Ingresos Gravados (ambas disposiciones reglamentarias del IRP) se dispone que de conformidad a lo establecido en la Ley Nº 1/92 tratándose de ingresos por la enajenación de muebles, inmuebles, intereses, comisiones o rendimientos de capitales, provenientes de la comunidad de bienes gananciales, corresponderá imputar como ingreso de cada uno de los cónyuges el cincuenta por ciento (50%) de lo percibido. Pero aquí no mencionan a las “Rentas del Trabajo”.

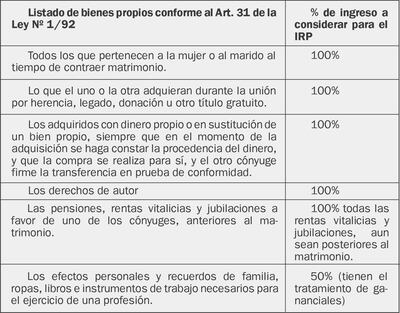

Veamos en los siguientes cuadros la diferencia: el Art. 32º de la Ley Nº 1/92 establece que son Bienes Gananciales o Comunes los obtenidos durante el matrimonio (ver cuadro derecho). Es decir, para las “Rentas del Trabajo” no se tienen en cuenta el régimen de comunidad de bienes gananciales, sino se declara el 100%. Esto queda claramente determinado en el instructivo del formulario que en dicho campo no contempla la posibilidad de imputar como ingreso el 50%. La duda se presenta con los ingresos gravados de “loterías”, pues ellos técnicamente no son ingresos de bienes muebles o inmuebles, intereses, comisiones o rendimientos de capitales, que son los que específicamente determinan qué se tienen en cuenta en el régimen de comunidad de bienes gananciales. Aquí cabría dos posturas: considerar solo el 50% de acuerdo a la Ley Nº 1/92 o considerarlo como bien propio al igual que las rentas del trabajo. Y este es otro de los problemas del IRP: la falta de reglas claras, a más de la existencia de normas contradictorias.

Próxima entrega: ¿Si compro un inmueble, deduzco 50% o 100% para la liquidación del IRP?

www.ruoti.com.py