De acuerdo al Banco Interamericano de Desarrollo (BID), en las pensiones no contributivas, los beneficios pensionales no responden a ningún tipo de aporte o contribución del individuo. Se pueden otorgar universalmente, o sujetos a condición de tener un determinado nivel de ingreso o de no recibir pensión contributiva. En este caso el Estado, por lo general es el que establece un nivel de pensión y su ajuste a lo largo del tiempo.

Con respecto a los sistemas contributivos, existen dos tipos básicos: los sistemas de reparto con beneficio definido (PAYG-DB por sus siglas en inglés) y los de capitalización con contribución definida (FF-DC).

En los sistemas de reparto, las contribuciones de los trabajadores activos se utilizan para pagar las pensiones de los jubilados actuales, de acuerdo a una gama de parámetros tales como la edad de jubilación, el número de años de servicio y el salario promedio previo a la jubilación.

En los sistemas de capitalización, las contribuciones se canalizan a cuentas individuales de ahorro y son invertidas en instrumentos financieros por administradores de fondos de pensiones. Al momento de la jubilación, los ahorros acumulados en esas cuentas son transformados en un flujo de ingresos mensuales, por ejemplo, a través de rentas vitalicias ofrecidas por compañías de seguros de vida.

El primer sistema, el de reparto, ya ha generado complicaciones en las finanzas públicas de varios países. Brasil y Chile son claros ejemplos de la decadencia del sistema, producto del envejecimiento de su población. La prestación económica a este sector ha venido presionando las finanzas públicas, incluso dejándola en déficit.

En el caso de Brasil, el país arrastra un déficit fiscal desde el año 2014. Gran parte de este desequilibrio obedece a su sistema previsional, el que se ha visto colapsado por el alto número de personas en edad de retirarse de la vida laboral frente a los trabajadores activos o que siguen aportando a los fondos. El deterioro impactó en la evolución del Producto Interno Bruto (PIB), que se contrajo 3,55% en 2015 y 3,30% al año siguiente. Los números se tradujeron en la desaparición de empleos formales y en el aumento del trabajo informal y el cuentapropismo.

Ante este escenario, en octubre de 2019, el Gobierno de Jair Bolsonaro logró la aprobación de la Reforma Previsional. Con las importantes modificaciones, Brasil busca reencauzar su sistema previsional y liberar los recursos fiscales (estiman un ahorro en diez años de más de US$ 340.000 millones), hoy atados a responder las necesidades jubilatorias. La reforma contempla entre otros puntos, una edad mínima de 62 años para las mujeres con 15 años de aporte y de 65 años para los hombres con 20 años de contribución.

Además, la modificación en el esquema de las alícuotas de contribución, que son más altas para los de mayores ingresos. También se estableció una nueva fórmula para calcular las jubilaciones (en base a todos los aportes y no sobre el 80% de los mejores).

En Chile, el sistema previsional también se presenta con complicaciones. Las protestas sociales han girado en torno a las Administradoras de Fondos de Pensiones.

En enero pasado, el Gobierno de Sebastián Piñera remitió al Congreso Nacional el proyecto de reforma del sistema de pensiones. Las modificaciones contemplan, entre otros aspectos, un aumento de la cotización, que pasaría del 10% actual al 16%. La diferencia sería aportada por los empleadores. Además, el 6% adicional sería dividido en dos, yendo una parte de los recursos a la capitalización individual (a la cuenta individual complementando el ahorro previsional de cada trabajador) y la otra, a un Fondo de Ahorro Colectivo y Solidario, que entregará una pensión adicional a la financiada con ahorros propios o del Pilar Solidario a los pensionados.

Sistema previsional en Paraguay

Garantizar un mayor acceso al seguro social en Paraguay es una de las grandes materias pendientes. Aunque desde 1993 al 2017 ha habido un crecimiento en el porcentaje de aportantes, pasando de 12% a casi 23,7% de la fuerza de trabajo, el país aún se encuentra lejos del promedio de la región (45,3%). De hecho, está por detrás de Argentina, Brasil, Chile y Uruguay, países que reportan un alcance por encima del 50% de su población que contribuye a un seguro social, según datos de la Comisión Económica para América Latina y el Caribe (Cepal).

En el mismo contexto, el Instituto de Previsión Social (IPS) es la mayor caja previsional existente en el país, creada en 1943 inicialmente para proteger la salud de los trabajadores asalariados del país. Años después, IPS amplió su sistema, convirtiéndose también en una caja de jubilaciones. El IPS, además, cuenta con dos fondos totalmente independientes, el de Jubilaciones y el que corresponde a Salud. El primero goza de mucha liquidez, sin embargo, el segundo no acumula los recursos suficientes para hacer frente a la alta demanda.

Con respecto a la población asegurada, el Instituto de Previsión Social registra a 20,2% de la población total del país (1.442.452 personas). En este grupo se encuentran los aportantes y beneficiarios con la siguiente categorización y cantidad: adultos mayores (1.410), adultos (4.161), además de adultos jóvenes (1.543), adolescentes (607), niños (978) e infantes (367). En cuanto a las prestaciones económicas que recibe una parte de los asegurados, los datos de la previsional muestran que existen 60.986 personas beneficiarias. De este total, el 77% (47.065 personas) recibe su haber jubilatorio, el restante percibe recursos de la previsional por varios otros conceptos, como invalidez, derechos habientes y otros beneficios.

El monto mensual liquidado a diciembre de 2019, revela que el IPS pagó en concepto de jubilaciones alrededor de US$ 179.824 millones, lo que representa 84% del total desembolsado en el mencionado periodo.

Al analizar los datos del Instituto, se observa que existe una importante población joven, que si bien actualmente sostiene el esquema jubilatorio, solo en unos años los activos se sumarán a los pasivos. Como se mencionaba anteriormente, la población va envejeciendo rápidamente y los recursos va decreciendo aún más rápido.

Escenarios de jubilación y reformas

Semanas atrás el Instituto de Previsión Social anunció el diseño de un proyecto de reforma de la Carta Orgánica para acompañar las exigencias del presente y poder hacer frente a la demanda del futuro. Entre otros puntos contemplados en la propuesta figuraban, aumentar la edad de jubilación pasando de 60 años a 65 años. Ello, considerando que la expectativa de vida en Paraguay, oscila los 75 años en promedio. Además, proponía considerar los 10 últimos años de aporte de la persona a jubilarse, en lugar de 3 años como ocurre en el presente. El esquema actual, en ocasiones, ha sido utilizado de manera fraudulenta a favor del asegurado y en detrimento del IPS. Existen casos, según la previsional, donde los ingresos de un empleado se han incluso triplicado en los últimos años con el objetivo de que éste termine percibiendo en concepto de jubilación un monto mayor a lo que venía declarando durante veinte o más años.

Los escenarios posibles ante esta realidad

Con todo lo anterior, MF Economía preparó varios escenarios que muestran los esquemas de jubilación que son y pueden ser aplicados en el IPS. En los supuestos se considera la expectativa de vida en Paraguay de 75 años de edad.

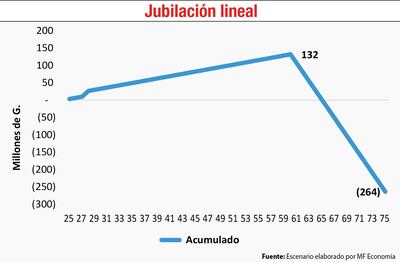

- Jubilación Lineal: En este esquema, el asegurado se acoge al sistema de jubilación con 60 años de edad y 35 años de aporte. Esto, en el supuesto de que haya comenzado a aportar desde los 25 años de edad y sobre el salario mínimo anual sin reajuste alguno. Además, no se contempla retornos por inversión. Con los años aportados, el jubilado tiene una cobertura hasta que cumple los 65 años, es decir, el 25,5% del aporte obrero-patronal pagado mensualmente solo le alcanza 5 años después de retirarse de la vida laboral. A partir de los 66 años, el asegurado en el fondo cae en déficit y es cubierto con los recursos disponibles de los activos.

- Jubilación ordinaria: Para este escenario se consideraron las mismas condiciones de edad (60 años) aportes (35 años) y haber jubilatorio (100%) del esquema lineal, excepto los demás puntos. En el supuesto se toma que la persona se jubila con los aportes calculados sobre el salario mínimo anual ajustado a inflación de 4%. El fondo jubilatorio logró una rentabilidad del 8,67%, que es la tasa de interés actual dispuesta en la colocación de instrumentos financieros en el mercado por la previsional. Con la rentabilidad obtenida, el jubilado deja de tener cobertura con sus propios aportes desde los 73 años, cuando el asegurado en el fondo cae en déficit. Sin embargo, puede estar cubierto si la tasa de interés por las inversiones es de 9,65%.

- Jubilación anticipada: En este esquema de jubilación, los parámetros varían. Para este caso, la persona se jubila con 55 años de edad, 30 años de aporte y 80% del salario. El haber jubilatorio fue calculado sobre el salario mínimo ajustado a inflación y sus aportes fueron invertidos a una tasa de interés del 8,67%. Aun así, sus aportes le dan una cobertura hasta los 64 años de edad. El aporte de los activos debe cubrir el déficit durante más de diez años.

- Jubilación extraordinaria: Al igual que el anterior, en este esquema las condiciones cambian, excepto en el salario mínimo reajustado por inflación y la tasa de interés por inversiones (8,67%). En este supuesto, el asegurado se jubila con 65 años de edad, 15 años de aportes y percibe 60% de su haber. Con este esquema, los aportes del entonces trabajador, solo le cubre hasta los 69 años de edad. Al considerar los 75 años como expectativa de vida, el déficit debe ser cubierto con el aporte de los activos.

- Jubilación con trampa: Este escenario es uno de los más aplicados en el proceso jubilatorio. Donde el empleador en contubernio con el empleado, regulariza la estructura salarial del dependiente triplicando sus ingresos o lo hace para beneficiar al que será un jubilado en 3 años. En este supuesto se consideran las mismas condiciones de 60 años de edad, 35 años de aporte, por ende, 100% de haber jubilatorio. Se contempla una rentabilidad por las inversiones de 8,67% y el salario mínimo reajustado a inflación, sólo hasta 3 años antes de la jubilación del asegurado. Durante los años que restan, el salario del trabajador se triplica, por consiguiente, el aporte obrero-patronal da un salto en la misma proporción y el ahora jubilado pasa a recibir un salario muy superior a lo reportado durante 32 años. Con este esquema fraudulento, el fondo entra en déficit desde los 65 años de edad, por lo que durante 15 años la previsional, con recursos de los activos, debe financiar la jubilación con trampa.

Sin embargo, este esquema puede no presentar un déficit, siempre que la tasa de interés por los instrumentos colocados en el sistema financiero sea de 14,36%. No obstante, la elevada tasa revelará el alto riesgo de la operación.

- Jubilación con Reforma: En este supuesto se aplican las principales reformas planteadas en su momento por el Instituto de Previsión Social. Se considera que el asegurado se jubilará con 65 años de edad, 40 años de aporte y el 100% de su haber. Se toman los últimos 10 años de aporte como base para el cálculo jubilatorio. Con una rentabilidad de 8,67% por las inversiones realizadas, el fondo cubrirá la jubilación del asegurado hasta los 75 años de edad, que es la expectativa de vida en Paraguay.

Los ejercicios presentados por la consultora MF Economía confirman la urgente necesidad de pensar e implementar un conjunto de reformas para garantizar la sostenibilidad del sistema previsional. Hoy, los más de 360.000 cotizantes activos aún se constituyen en la fuerza del Fondo de Jubilaciones, pero en unos años el riesgo de que caiga en déficit el sistema, es inminente. De hecho, el estudio actuarial del Instituto de Previsión Social (2015-2100) había advertido que si no se realizan las reformas necesarias, el fondo entraría en crisis a partir del año 2035.

Finalmente, la reforma del IPS podría iniciarse con el aumento de los años de aportes para el cálculo jubilatorio. Solo esta modificación podría generar importantes ahorros para la previsional y, por ende, aumentar su capacidad de inversión. Este punto también debe ser revisado sobre la premisa de que los fondos previsionales deben ser utilizados para proyectos productivos, tal como versa la Carta Orgánica del Instituto de Previsión Social. La diversificación de los fondos jubilatorios y la eficiente utilización de estos recursos como el financiamiento de importantes obras de infraestructura o planes de innovación para elevar el capital humano del país, contribuiría de sobremanera al desarrollo y crecimiento económico de Paraguay.

El Instituto de Previsión Social (IPS) es la mayor caja previsional existente en el Paraguay. Fue creada en el año 1943, inicialmente para proteger la salud de los trabajadores asalariados del país. Años después, el IPS amplió su sistema, convirtiéndose también en caja de jubilaciones para esos mismos trabajadores.

El IPS, además, cuenta con dos fondos totalmente independientes, el de Jubilaciones, por un lado, y el que corresponde a Salud. El primero goza de mucha liquidez, sin embargo, el segundo no acumula los recursos suficientes para hacer frente a la alta demanda.

El BID dice que la cobertura activa, es decir, la proporción de trabajadores aportando a sistemas de pensiones obligatorios, es baja en los países de América Latina y el Caribe. El organismo estima que en la región, en promedio, solo 45 de cada 100 trabajadores contribuyen o están afiliados a un plan de pensiones.