Las disrupciones económicas en América Latina estuvieron marcadas por diferentes eventos, como las crisis en México (1994), Brasil y Ecuador (1999), Argentina (2001), Uruguay y Paraguay (2002).

A la sacudida económica en los citados países se sumaron otros acontecimientos internacionales como la crisis asiática (1998-1999), el auge del precio de los productos básicos o commodities (2004-2008), la crisis financiera internacional (2008-2009) y el fin del ciclo del precio alto de los commodities (2014-2016).

Estos vaivenes económicos, financieros y las diferentes catástrofes naturales han confirmado la alta volatibilidad económica existente en América Latina y el Caribe. Sin embargo, entre los años 2003 y 2014 y de 2014 a 2016 surgieron varios factores que impulsaron a las economías latinoamericanas.

La bonanza del llamado superciclo de los commodities, las bajas tasas de interés y la disponibilidad de crédito, a partir de la crisis financiera internacional en los países desarrollados, abrieron importantes oportunidades para el financiamiento de los países de la región.

Paraguay no escapó del manejo imprudente

En muchos casos, estos recursos disponibles carecieron de todo criterio de responsabilidad fiscal. Dado que fueron destinados al financiamiento de gastos corrientes (subsidios sociales, previsionales, etc.) sin la correspondiente contrapartida de estudio de sostenibilidad. Hoy, varios países, como Argentina y Brasil enfrentan déficits importantes en sus finanzas públicas.

En este punto, Paraguay no escapó del manejo imprudente de las finanzas del Estado. Tal es así que, en el 2012, el Congreso Nacional aprobó un incremento salarial de alrededor del 38% para todos los funcionarios. Esta decisión fue el inicio del desequilibrio fiscal y es lo que ha impedido al Estado avanzar en programas y proyectos de impacto social y económico.

El aumento salarial viene demandando del Estado alrededor de US$ 800 millones anuales. A decir, de cada 100 guaraníes de impuestos que ingresaron a las arcas públicas durante el año 2019, al menos 87 guaraníes se destinaron para gastos rígidos, es decir, para el pago de salarios, jubilaciones, deuda y gastos sensibles, según datos del Ministerio de Hacienda.

Actualización de la Ley de Responsabilidad Fiscal

Con los antecedentes citados, en 2013 fue aprobada la Ley de Responsabilidad Fiscal, creada para mantener la estabilidad y sostenibilidad de las finanzas públicas bajo determinadas reglas fiscales.

El Ministerio de Hacienda se encuentra ajustando los detalles de dos importantes proyectos de ley, la actualización de la ley de responsabilidad fiscal y la ley para la administración de pasivos. Estas normativas forman parte del paquete fiscal que será presentado en las próximas semanas al Congreso.

No mayor de 1,5% del PIB

Con respecto a la ley de responsabilidad fiscal, la misma contempla una serie de modificaciones. Plantea que el déficit fiscal del sector público en el proceso de ejecución no será mayor que el 1,5% del producto interno bruto (PIB).

La diferencia con la actual normativa es que el techo del déficit solo rige para la Administración Central y en el proceso de elaboración y aprobación del Presupuesto General de la Nación.

Con la actualización de la normativa son incluidas todas las entidades del Estado sin excepción y el límite del descalce recae en la implementación del PGN. De esta manera, se dilucida la laguna con respecto a que si el 1,5% debe regir en la elaboración, aprobación o ejecución del presupuesto.

Otro importante punto considerado en el proyecto de actualización es lo referente al incremento del gasto corriente primario del sector público. De acuerdo a la propuesta, el mismo no podrá exceder a la tasa de inflación interanual más el 2%. La ley vigente establece el límite a 4%. Con esta reducción, se buscará una mayor contención del gasto, principalmente lo vinculado a los salarios.

Además, el proyecto incorpora la prohibición de incrementos salariales al año siguiente de haber aplicado la cláusula de excepción para sobrepasar el tope de déficit (no afectará a reajustes establecidos para el salario mínimo). También establece que para los aumentos salariales se deberá identificar la fuente de ingreso permanente que lo financiará. Con esto, se elimina la posibilidad de conceder aumentos salariales sin la correspondiente contrapartida de ingresos.

Déficit fiscal

La propuesta de modificación también contempla otro importante punto, el relacionado a la cláusula de excepción del déficit fiscal. De acuerdo al proyecto, en caso de emergencia nacional, si la proyección de crecimiento del año es inferior al 50% al promedio de los últimos años, el déficit podrá ir hasta 3%, sin necesidad de solicitar al Congreso una ley especial. El retorno al tope de 1,5% se deberá dar en un plazo no mayor a dos años. De esta manera, el Ministerio de Hacienda podrá aplicar sus planes contra cíclicos sin necesidad de aguardar datos oficiales, que son obtenidos con meses de rezago.

Por ejemplo, el Indicador Mensual de la Actividad Económica del Paraguay (IMAEP) y el Estimador Cifras de Negocios (ECN) tienen un rezago de dos meses. El primero es un indicador de corto plazo que utiliza datos preliminares de determinados rubros para anticipar la tendencia del PIB. El segundo presenta información sobre el comportamiento de las ventas de empresas con mayor peso en el país.

Además, con la propuesta, las acciones financieras y económicas del Estado no estarán sujetas a los tiempos del Congreso Nacional porque ya contará con la cláusula bien definida y aprobada para intervenir de manera oportuna. De la misma manera, la flexibilidad de retornar en dos años al déficit de 1,5% permitirá a Hacienda un reacomodo gradual de los gastos y no recortes abruptos después de un mal año fiscal, que termina afectando a toda la economía.

Proyecto de actualización

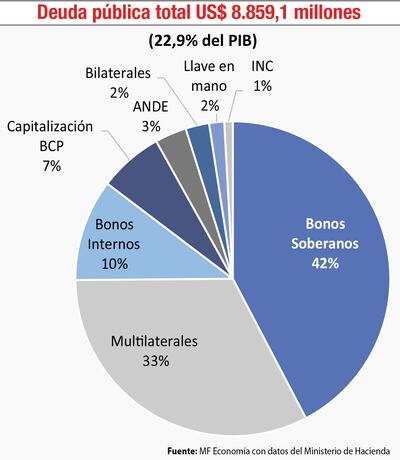

El proyecto de actualización contempla otro apartado referente al tope de la deuda pública. Establece que la deuda bruta no podrá superar el 30% del producto interno bruto. En la actualidad, el ratio de la deuda/PIB se ubica entorno a 22,9%. Sin embargo, el total incluye otros componentes que deberían exceptuarse como la Capitalización del Banco Central del Paraguay y las deudas de la Administración Nacional de Electricidad (ANDE) y la Industria Nacional del Cemento (INC).

Ambas entidades pagan a la cartera de Hacienda por los recursos que habían obtenido con la colocación de los bonos soberanos. Por tanto, los recursos para el pago del pasivo no salen del Ministerio de Hacienda y no representa una deuda como tal. Así como el bono perpetuo para la capitalización del BCP, que se configura en un arreglo contable y por el que la cartera fiscal paga una exigua tasa.

Al considerar el desglose anterior, en el apartado debería analizarse con mayor profundidad la conveniencia o no de incluir la deuda “bruta” o “neta” como tal para el límite del endeudamiento propuesto.

Organismos internacionales, como el Fondo Monetario Internacional (FMI), y un estudio del Ministerio de Hacienda coinciden en que la sostenibilidad de la deuda pública de Paraguay no está en riesgo alguno siempre que se mantenga entre los rangos de 30% y 45% con respecto al PIB. Sin embargo, la calidad del gasto es la que deberá definir el ratio de endeudamiento.

Ley de administración de pasivos

El Ministerio de Hacienda también alista otro proyecto de ley que autoriza la emisión de bonos para el canje o recompra de bonos. El objetivo de esta normativa es precisar el artículo 18 de la Ley Nº 5097/2013, que dispone medidas de modernización de la administración financiera del Estado y establece el régimen de cuenta única y de los títulos de deuda del Tesoro público. En el apartado legal se autoriza la administración de la deuda, pero no se encuentra taxativamente incorporada la palabra “emisión”, que será la operación, por ejemplo, a realizarse en un canje de bonos.

En la actual normativa se establece que el Poder Ejecutivo, a través del Ministerio de Hacienda, está facultado a efectuar operaciones de administración de deuda que no incrementen el endeudamiento neto total del Estado, con el objetivo de mantener una gestión prudente y contribuir al mejoramiento del perfil de la deuda. Podrá realizar operaciones de rescate, recompra, intercambio, renegociación, conversión, sustitución, y todas aquellas operaciones de similar naturaleza, vinculadas con los títulos de deuda del Tesoro público.

Con la actualización de la ley, el fisco podrá extender la maduración de los pasivos para tener un calendario de pagos más cómodo y, sobre todo, obtener tasas de interés más bajas.

El beneficio financiero podría redituar en ahorros para el financiamiento de otros planes y proyectos públicos de gran impacto. Sobre el punto, es importante mencionar que los intereses de los pasivos son financiados con recursos tributarios y que hoy están atados en más del 70% al pago de salarios. Por esta razón, el margen que dispone el Estado es mínimo para avanzar en programas y acciones.

Bajo una buena administración y calidad del gasto, este tipo de operaciones no tendría implicancias presupuestarias. Es decir, la administración de deudas emitidas en periodos anteriores no cambiaría la estructura de deuda del país. Además, el Ministerio de Hacienda acortaría el plazo de autorización del Congreso Nacional para aprovechar las buenas condiciones de mercado y concretar operaciones para la administración de pasivos.

Contribuye al buen manejo de las finanzas

Finalmente, la actualización de importantes normativas como las leyes fiscales contribuye al buen manejo de las finanzas públicas. Sin embargo, las modificaciones como las que se plantean en el paquete fiscal, ya no deben permitir espacios para interpretaciones, erradicando las posibilidades de incumplirlas.

Unas cuentas públicas ordenadas, sostenibles y aplicadas en el marco de la seguridad jurídica, muestran al mundo que el país es un destino seguro para invertir. Los multiplicadores fiscales, producto de acertados cambios en la política de gasto y/o impuestos, redituarán en el fortalecimiento de toda la economía paraguaya.

En las últimas décadas, las economías del mundo atravesaron por un sinnúmero de situaciones que afectaron o beneficiaron a sus finanzas públicas. En este contexto, los países vienen diseñando e implementando políticas fiscales orientadas a enmarcar los excesos o limitaciones de los recursos públicos.

Organismos internacionales, como el FMI, y un estudio del Ministerio de Hacienda coinciden en que la sostenibilidad de la deuda pública de Paraguay no está en riesgo alguno, siempre que se mantenga entre los rangos de 30% y 45% con respecto al PIB.

Cuentas públicas ordenadas, sostenibles y aplicadas en el marco de la seguridad jurídica muestran al mundo que el país es un destino seguro para invertir. Los multiplicadores fiscales, producto de cambios en la política de gasto y/o impuestos, redituarán en el fortalecimiento de la economía paraguaya.