El aumento registrado el año pasado respondió, en parte, a un comportamiento excepcional de los migrantes ante un contexto de incertidumbre vinculado a las políticas migratorias. En muchos casos, los envíos adicionales se financiaron con ahorros acumulados, más horas de trabajo y una mayor preocupación por sostener el ingreso de los hogares receptores. Esta reacción permitió elevar los flujos en varios países, pero también generó una base alta de comparación para 2026.

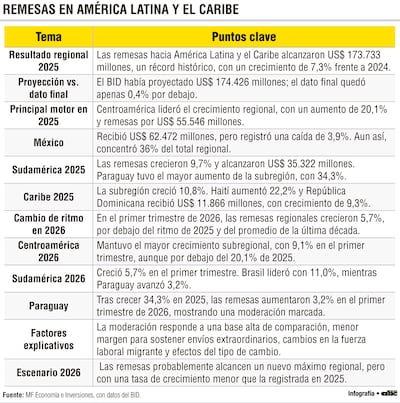

Centroamérica fue el principal motor del crecimiento regional en 2025. Las remesas hacia esa subregión aumentaron 20,1% y llegaron a US$ 55.546 millones. Honduras registró el mayor incremento (27,1%), seguida por Panamá (20,0%); Costa Rica (19,6%), Guatemala (18,7%), Nicaragua (18,2%), y El Salvador (17,8%). Belice mostró el menor avance dentro del grupo con una variación de 1,9%.

El Caribe también presentó una expansión importante. Las remesas hacia esa subregión crecieron 10,8%; 1,6 puntos porcentuales por encima de lo proyectado en noviembre. Haití tuvo un aumento de 22,2%, superior a las estimaciones previas, en parte por una corrección de la serie de datos de su banco central. República Dominicana, principal receptor del Caribe, recibió US$ 11.866 millones y registró un crecimiento de 9,3%. Jamaica y Trinidad y Tobago tuvieron aumentos más moderados, de 3,8% y 3,1%, respectivamente.

Sudamérica creció 9,7% en 2025 y alcanzó US$ 35.322 millones. Paraguay registró el mayor aumento de la subregión, con 34,3%, dato que también incorporó una revisión del Banco Central del Paraguay. Luego se ubicaron Ecuador (18,2%) y Colombia (10,6%). En contraste, las remesas hacia la Argentina cayeron 13,4% respecto a 2024, en tanto Brasil y Bolivia cerraron con leves contracciones de 0,5% en ambos casos.

México fue el caso más relevante de 2025 por su peso en el total regional y por su desempeño diferenciado. El país recibió US$ 62.472 millones, con una caída de 3,9% respecto a 2024. Aun así, concentró el 36% del total de remesas hacia ALC. México es el mayor receptor regional y el segundo a nivel mundial, solo detrás de India. Su contracción se explicó por la comparación con los picos de 2024, cuando las variaciones del tipo de cambio habían incentivado envíos extraordinarios; por la reducción de la fuerza laboral mexicana en Estados Unidos; y por los cambios en la composición de esa fuerza laboral.

Empleo migrante, tipo de cambio e incertidumbre

El comportamiento de las remesas en 2025 y 2026 no puede analizarse separado del contexto internacional. Estados Unidos sigue como un mercado laboral clave para los migrantes de la región, por lo que los cambios en la cantidad de trabajadores, las horas trabajadas y la composición por género inciden sobre la capacidad de envío de recursos.

El tipo de cambio también cumple un papel central. Cuando el dólar pierde valor frente a monedas latinoamericanas, los hogares receptores reciben menos en moneda local por cada dólar enviado. Ante esa situación, algunos migrantes aumentan el monto de los envíos para compensar la pérdida de poder adquisitivo. Este efecto puede sostener el crecimiento de las remesas por un periodo, aunque no necesariamente se mantiene si el dólar se estabiliza o si el empleo migrante se debilita.

En 2026 también aparece el impuesto de 1% a ciertas remesas enviadas desde Estados Unidos, vigente desde el 1 de enero. Sin embargo, los datos disponibles hasta el primer trimestre no muestran, por ahora, un efecto significativo de esa medida sobre los flujos hacia la región.

La primera parte de 2026 revela un cambio de velocidad. Para los 23 países incluidos en el análisis del Banco Interamericano de Desarrollo, las remesas continúan en aumento, pero la tasa de crecimiento es inferior a la de 2025 y al promedio de la última década. En el primer trimestre, el crecimiento regional fue de 5,7%, lo que confirma una expansión positiva, aunque más moderada.

México muestra una recuperación lenta. Con datos hasta abril de 2026, las remesas hacia ese país crecieron 2,6%, tras la caída de 3,9% registrada en 2025. El cambio es relevante, pero el ritmo continúa bajo frente a su trayectoria histórica y frente al crecimiento regional de 5,7%. La recuperación sugiere que el caso mexicano no responde únicamente al efecto base de un 2024 excepcional, sino también a una menor participación de trabajadores mexicanos en el mercado laboral estadounidense. Ese factor fue parcialmente compensado por la apreciación del peso, que impulsó mayores envíos entre las familias que dependen de estos recursos.

Centroamérica mantiene el mayor crecimiento entre las subregiones. En el primer trimestre de 2026, las remesas crecieron 9,1%, una tasa alta frente al resto de América Latina y el Caribe, aunque menor al 20,1% de 2025. Honduras encabezó el crecimiento, con 14,4%. Guatemala, que concentra el mayor volumen de la subregión, creció 8,0%; Panamá, 10,6%; Costa Rica, 10,4%; Nicaragua, 7,5%; El Salvador, 6,8%, y Belice, 1,0%. La subregión seguirá como una de las principales fuentes de impulso regional, pero con menor intensidad.

Sudamérica registró un crecimiento agregado de 5,7% en el primer trimestre de 2026, por debajo del 9,7% de 2025. Brasil tuvo el cambio más visible: luego de cerrar 2025 con una leve caída, pasó a liderar el crecimiento sudamericano, con un aumento de 11,0%. También crecieron Guyana (9,2%), Ecuador (7,5%), Uruguay (5,3%), Colombia (5,1%), Perú (4,3%), y Paraguay con 3,2%. Chile avanzó apenas 0,1%. La Argentina y Bolivia registraron caídas de 8,8% y 0,3%, respectivamente.

En el Caribe, las remesas crecieron 5,9% en el primer trimestre, por debajo del 10,8% observado en 2025. Haití mantuvo el mayor crecimiento de la subregión, con 12,0%. República Dominicana, principal receptor, creció 4,2%; Jamaica, 4,1%, y Trinidad y Tobago, 2,1%. La trayectoria sigue siendo positiva, pero el impulso es menor.

La moderación de 2026 responde a varios factores. En primer lugar, el margen para repetir el crecimiento excepcional de 2025 se redujo. Los ahorros disponibles se agotaron parcialmente luego de varios envíos extraordinarios. Además, las horas trabajadas por quienes permanecen empleados no pueden aumentar indefinidamente.

En segundo lugar, los cambios en la fuerza laboral migrante en Estados Unidos influyen en la capacidad de envío. De acuerdo con el Current Population Survey, de la Oficina del Censo de Estados Unidos, el tamaño promedio de la fuerza laboral migrante mexicana cayó en 730.000 trabajadores en los primeros cuatro meses de 2026 frente al mismo periodo de 2025. La reducción correspondió a unos 710.000 hombres y 20.000 mujeres.

En contraste, la fuerza laboral del resto de la región creció en torno a 360.000 personas en el mismo periodo, principalmente, por la incorporación de mujeres: unas 280.000, frente a 80.000 hombres. Los países cuyas diásporas mantuvieron o ampliaron su participación en el mercado laboral estadounidense conservaron tasas de crecimiento de remesas más elevadas.

En tercer lugar, el tipo de cambio seguirá como un factor determinante. En un entorno de depreciación del dólar, con el peso mexicano 15% por encima de su nivel de enero de 2025 y 10 de 13 países con tipo de cambio flexible con apreciaciones desde entonces, los migrantes tienden a aumentar sus envíos en dólares para sostener el valor recibido en moneda local. Si el dólar se estabiliza, este efecto podría agotarse y la contracción de la fuerza laboral pasaría a tener mayor peso.

Finalmente, las remesas representan una fuente de ingresos relevante para los hogares receptores y un componente externo que puede contribuir al consumo privado. Sin embargo, para el caso de Paraguay, el cambio de ritmo observado en 2026 sugiere que el fuerte aumento de 2025 no necesariamente se repetirá. La evolución dependerá del empleo de los migrantes paraguayos, del comportamiento del dólar frente a las monedas de la región y de la capacidad de los hogares emisores para sostener envíos extraordinarios.

En efecto, el escenario base para 2026 combina crecimiento y moderación. Las remesas hacia América Latina y el Caribe probablemente alcancen un nuevo máximo, pero con una tasa inferior a la de 2025. El récord debe leerse con cautela: los flujos siguen siendo fundamentales para millones de hogares, pero la capacidad de continuar acelerando parece más limitada.