La administración fiscal, a pedido de la Comisión de Legislación, Codificación, Justicia y Trabajo del Senado, emitió su dictamen sobre el proyecto de ley “Que declara Estado de Emergencia Educativa en todo el territorio nacional y crea la Tasa Extraordinaria a las Grandes Fortunas”.

El proyecto fue presentado por los senadores Hugo Richer (Frente Guasu), Pedro Santacruz (PDP) y Víctor Ríos (PLRA), y plantea una “tasa extraordinaria a las grandes fortunas”, con una alícuota del 1% al 5% para quienes tengan patrimonios de US$ 10 millones en adelante.

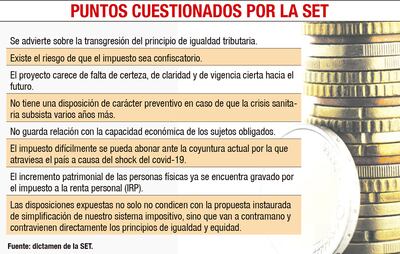

El dictamen de la SET con fecha 1 del presente mes, firmado por el viceministro Óscar Orué, hace un análisis de los diversos artículos del proyecto y advierte sobre la transgresión del principio de igualdad tributaria; del riesgo de que sea confiscatorio; la falta de certeza, de claridad y de vigencia cierta hacia el futuro; y que carece de una disposición de carácter preventivo en caso de que la crisis sanitaria subsista varios años más.

Alerta sobre la transgresión al principio de igualdad tributaria porque “el proyecto pretende determinar que una persona física, por el solo hecho de tener un gran patrimonio, será considerada acaudalada cuando en realidad puede carecer de liquidez, por lo que de ignorar esta circunstancia, se contravendrá –a su vez– el principio de capacidad contributiva, principio implícito que deriva del principio de igualdad tributaria”.

Afirma que el proyecto de ley “no guarda relación con la capacidad económica de los sujetos obligados, al pretender presumir que ese patrimonio generará unos frutos o renta, con la cual se podrá pagar el monto establecido, situación que difícilmente pueda darse ante la coyuntura actual por la que atraviesa el país a causa del shock del covid-19”.

Señala que el problema jurídico más importante del gravamen al patrimonio constituye el riesgo de que sea considerado confiscatorio, contrario al principio sentado en el artículo 181 de la Ley Fundamental que informa y limita el ejercicio de la potestad tributaria estatal, garantizando que la ley tributaria no afecte irrazonable y desproporcionadamente la esfera patrimonial de las personas.

También destaca la SET que el incremento patrimonial de las personas físicas ya se encuentra gravado por el impuesto a la renta personal (IRP).

“La propuesta que se presenta carece de un texto simple, tornándose complejo, difícil de entender y de cumplir” por lo que no acompaña la creación del referido impuesto.