La góndola de un supermercado funciona como una radiografía de la capacidad productiva de un país. Ahí es donde se cruzan la industria, los hábitos de consumo, los precios, la competencia entre marcas y la posibilidad de sostener el abastecimiento. En Paraguay, esa fotografía muestra una presencia mayoritaria de productos elaborados localmente.

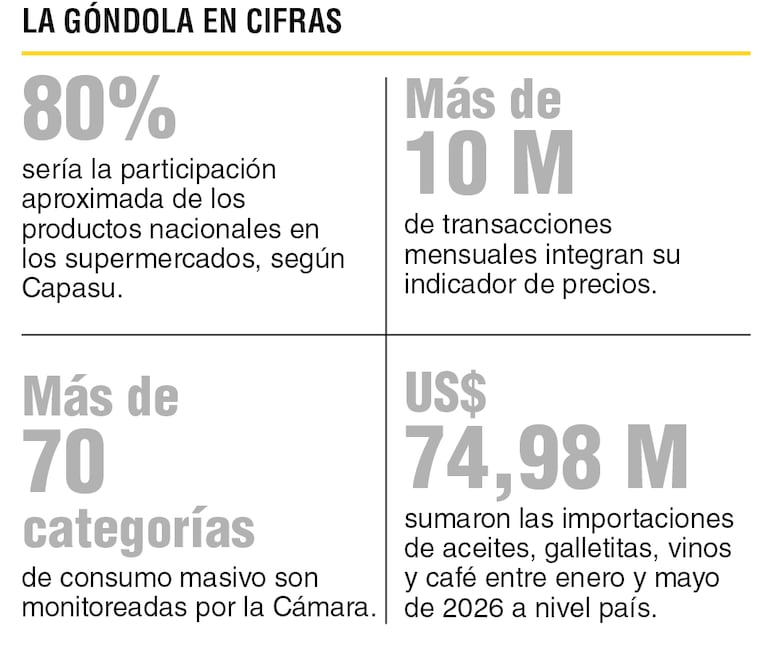

A finales de 2025, la Cámara Paraguaya de Supermercados (Capasu) estimó que cerca del 80% de los productos disponibles en el canal son nacionales, una afirmación que sigue sosteniendo. Su presidente, Gustavo Lezcano, aclara que actualmente no cuentan con un número exacto desagregado por ventas, unidades, cantidad de referencias o metros de exhibición, aunque sostiene que la aproximación permite dimensionar el avance alcanzado por la industria local.

“Hoy ese número o porcentaje exacto no lo tenemos disponible. No obstante, en aproximación, sabemos que cerca del 80% de los productos en el supermercado son nacionales”, señaló. Para el titular, esta presencia no responde solo a una mayor cantidad de marcas paraguayas, sino a una preferencia sostenida por parte del consumidor. “Si hay preferencia es porque hay confianza, el producto tiene un buen precio y también la calidad esperada”, afirmó.

Mayoría nacional

Cabe entender que la estimación de ese 80% no constituye una medición estadística de la participación exacta de los productos paraguayos dentro del canal. Capasu monitorea más de 70 categorías mediante información de escáner de sus cadenas asociadas, sobre una base superior a 10 millones de transacciones mensuales, pero ese sistema se utiliza principalmente para seguir la variación de los precios.

Lezcano reconoce que sería posible construir un indicador por origen, aunque requeriría un relevamiento específico. “Sería un proceso muy trabajoso, ya que aún no contamos con una herramienta acorde que agilice esto; sería como hacer un censo. Sin dudas, alguien que quiera saberlo podría invertir y llevar adelante ese trabajo. Sin embargo, la realidad es que hasta el momento no lo tenemos”, explicó.

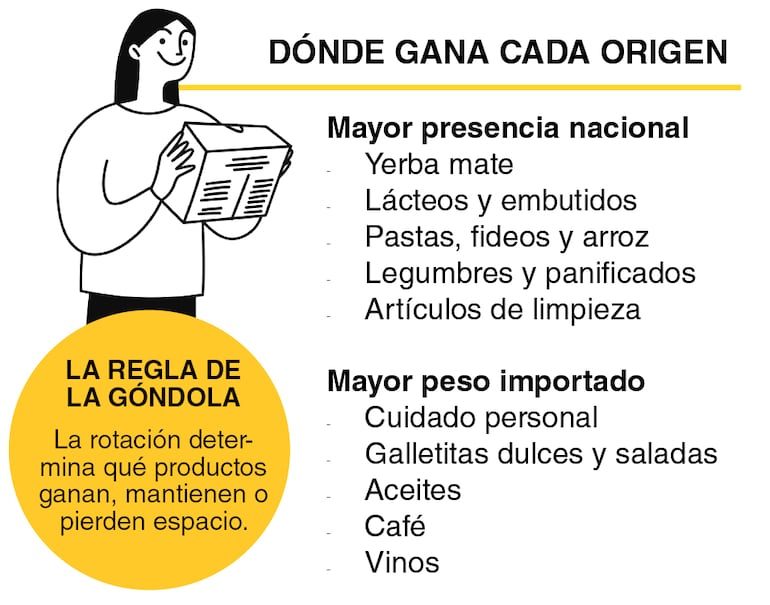

Más allá de esa precisión pendiente, el sector identifica con claridad las categorías donde la industria paraguaya alcanzó una posición predominante. “Tenemos varias categorías donde destacan los productos nacionales, como el caso de las yerbas, lácteos, embutidos, pastas frescas, fideos, arroz, legumbres, artículos de limpieza y panificados”, enumeró Lezcano.

Los registros de comercio exterior del Banco Central del Paraguay (BCP) dan soporte a esa dimensión, aunque no equivalen a una medición de góndola. Entre enero y mayo de 2026, las importaciones de arroz alcanzaron apenas US$ 174.718 y las de yerba mate rondaron los US$ 187.000 en valor FOB. Las pastas alimenticias sumaron US$ 3,77 millones, mientras los lácteos y sus derivados llegaron a US$ 13,19 millones.

Incluso en categorías dominadas por la producción paraguaya existe oferta externa. En lácteos, por ejemplo, los quesos procedentes principalmente de Argentina, Brasil y Uruguay amplían la variedad disponible, pero conviven con una industria local que logró posicionarse con fuerza en leche, yogures, quesos y otros derivados.

Frente importado

La composición cambia en los segmentos de cuidado personal, galletitas dulces y saladas, aceites, café y vinos. Según Lezcano, son las categorías donde los productos importados conservan una presencia mayoritaria o una competencia más intensa frente a la oferta local.

La base de importaciones del BCP confirma un flujo relevante en esos segmentos durante los primeros cinco meses de 2026. Las partidas correspondientes a aceites y grasas comestibles alcanzaron aproximadamente US$ 30,77 millones, con Argentina y Brasil como principales proveedores. En conjunto, ambos mercados concentraron cerca del 72% del valor importado.

Las compras externas de galletitas dulces y saladas totalizaron alrededor de US$ 20,39 millones. Brasil y Argentina representaron aproximadamente el 88% del valor. El café sumó US$ 5,19 millones, con Brasil como principal origen, seguido por Colombia e Italia.

En vinos, las importaciones alcanzaron US$ 18,63 millones, encabezadas por Argentina y Chile. Una parte importante ingresó bajo el régimen de turismo, destinado principalmente al comercio con compradores no residentes en zonas fronterizas. Esos productos forman parte de la oferta comercial disponible en el país, aunque no todo el volumen puede interpretarse como consumo directo de los hogares paraguayos.

Algo similar sucede en perfumería, cosmética e higiene personal. Las partidas analizadas superaron los US$ 216 millones, pero una elevada proporción correspondió al régimen de turismo. Aun descontando ese componente, el valor restante confirma una presencia significativa de productos importados dentro de una de las categorías donde la industria nacional todavía enfrenta desafíos.

La rotación manda

La nacionalidad del producto, sin embargo, no garantiza por sí sola su permanencia en el supermercado. Para Lezcano, el principal criterio que determina si una marca gana, conserva o pierde espacio es la velocidad con la que sale de la góndola.

“Hoy la mayor variable que pesa para que un producto tenga presencia en góndola es la rotación o preferencia del consumidor. Eso es lo primordial, ante todo. Un producto que no rota no tiene por qué estar en góndola”, afirmó.

El referente observa además cambios en el comportamiento del comprador. “Hoy el paraguayo es mucho más racional, debido a que tiene más información gracias a la tecnología y los smartphones, y eso hace que quiera probar nuevas marcas, en especial las marcas nacionales, mientras considera mucho la variable del precio”, indicó.

Por eso, la mayor disponibilidad de información permite comparar promociones, presentaciones y alternativas. Esa apertura puede beneficiar a marcas paraguayas emergentes que antes encontraban mayores dificultades para romper la fidelidad hacia productos tradicionales o internacionales.

El origen nacional aporta cercanía y confianza, pero no reemplaza la competitividad. Para conquistar espacio, la industria necesita ofrecer calidad estable, precios razonables, volumen suficiente y continuidad de abastecimiento. La preferencia por lo paraguayo adquiere valor comercial cuando se convierte en una compra efectiva y repetida.

Alcance territorial

La presencia de productos nacionales tampoco estaría restringida a Asunción y el área metropolitana. Lezcano considera que la distribución se encuentra bastante equilibrada en todo el territorio y que no existen diferencias marcadas entre la capital, el interior y las principales ciudades fronterizas.

“Está bastante equilibrada la distribución en todo el país. Es más, tengo información de que los argentinos ya están optando por el producto nacional, lo cual claramente es muy positivo para nuestro mercado y nuestras marcas”, expresó.

Las zonas fronterizas tienen, no obstante, características particulares. Allí conviven la demanda de residentes, el turismo de compras y una presencia más intensa de marcas extranjeras. Esa dinámica puede modificar la composición de determinadas categorías sin necesariamente alterar la tendencia general observada en el resto del país.

Nuevas marcas

La competencia por la góndola continuará creciendo, aunque Lezcano no identifica una categoría específica destinada a imponerse por encima de las demás. Su lectura es que numerosas empresas trabajan para ganar posicionamiento, pero el movimiento reciente no está dado tanto por la creación de productos completamente nuevos como por la aparición de nuevas marcas dentro de rubros ya conocidos.

El ejecutivo agregó que “productos o tipos de productos nuevos como tales prácticamente no hay”, sino marcas que comienzan a consolidarse dentro del mercado. Este proceso amplía la oferta nacional y obliga a las empresas a profesionalizar su propuesta comercial.

De este modo, el avance de nuevas marcas confirma que la industria local todavía tiene margen para crecer incluso en categorías donde ya posee una posición dominante. Esa expansión puede surgir tanto de la sustitución de importaciones como de una competencia más intensa entre empresas paraguayas.

Salto de escala

En términos generales, Lezcano considera que la góndola refleja una industria nacional fuerte. El desafío pendiente aparece fuera de las fronteras: aumentar la capacidad exportadora para alcanzar una mayor escala de producción y mejorar la competitividad interna.

“En líneas generales es una industria nacional fuerte. Pero aún falta el paso final de este proceso, que es salir afuera para aumentar la productividad, y así poder tener mejor precio para nosotros internamente”, afirmó. La exportación permitiría aprovechar mejor la capacidad instalada, distribuir costos sobre mayores volúmenes y fortalecer la posición de las empresas también dentro del mercado paraguayo.

El “Made in Paraguay” dejó de ocupar un espacio marginal en los supermercados. La estimación sectorial lo ubica como mayoría, mientras los datos de comercio exterior muestran que la competencia importada se concentra con mayor intensidad en categorías específicas.