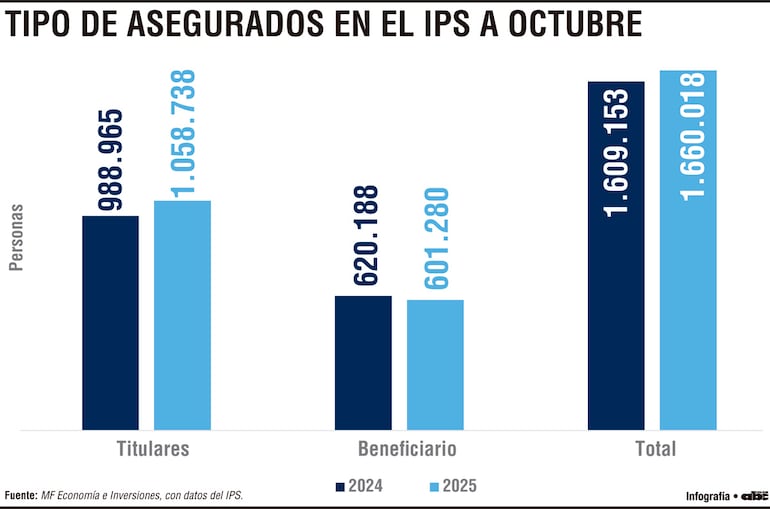

A octubre de 2024, el Instituto de Previsión Social (IPS) registraba 1.609.153 asegurados, mientras que, en el mismo periodo del presente año, la cifra ascendió a 1.660.018 personas, lo que implicó un incremento interanual de 50.865 asegurados (+3%). Este crecimiento no fue homogéneo en su composición.

La cantidad de titulares pasó de 988.965 en 2024 a 1.058.738 en 2025, un aumento cercano al 7%. En contraste, los beneficiarios descendieron de 620.188 a 601.280, con una reducción de 18.908 personas (-3%).

Por tanto, el aumento del aseguramiento está explicado principalmente por la incorporación de nuevos cotizantes directos al sistema y no por la ampliación del grupo de dependientes.

El cambio en la relación entre titulares y beneficiarios es un dato clave. En 2024, los beneficiarios representaban una proporción mayor dentro del total, mientras que en 2025 el peso relativo de los titulares aumentó de manera significativa.

Todos los beneficios, en un solo lugar Descubrí donde te conviene comprar hoy

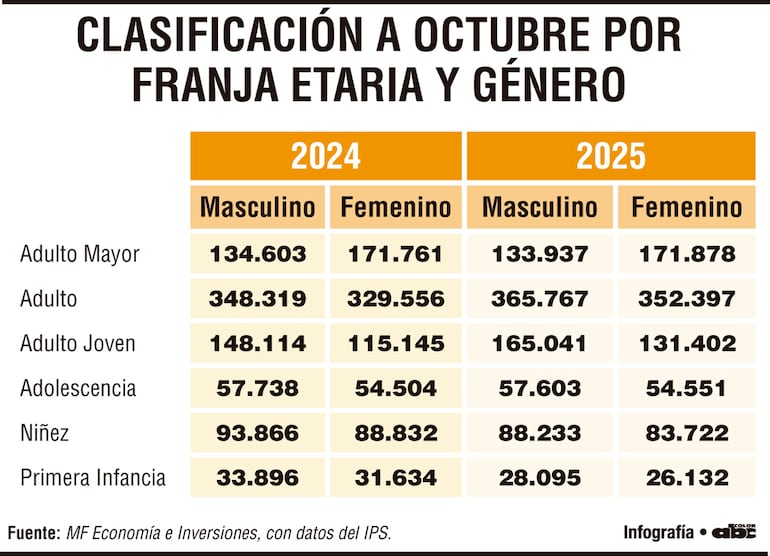

Estructura etaria: el predominio de la población adulta

El análisis por franja etaria muestra que la población adulta sigue siendo el núcleo central del sistema.

En la franja de adultos (30 a 59 años) se observa un crecimiento tanto en hombres como en mujeres. En octubre de 2024 se registraban 348.319 hombres y 329.556 mujeres, mientras que en octubre de 2025 las cifras ascendieron a 365.767 y 352.397, respectivamente. Este grupo concentra la mayor parte de los titulares, lo que refuerza la idea de que el aumento en la cantidad de asegurados estaría directamente vinculado al mercado laboral.

En el segmento de adultos jóvenes, también se verifican incrementos, especialmente entre los hombres, lo que sugiere una mayor inserción formal de personas que ingresan al mercado de trabajo.

La franja de adultos mayores mantiene una participación elevada y relativamente estable entre ambos años. En 2024 se contabilizaban 134.603 hombres y 171.761 mujeres, mientras que en 2025 las cifras se ubicaron en 133.937 y 171.878, respectivamente.

Aunque la variación anual es mínima, el peso de este grupo resulta relevante desde el punto de vista económico. Se trata del segmento que más demanda servicios de salud y que, a mediano y largo plazo, presiona sobre el sistema previsional. La estabilidad de esta franja confirma una tendencia estructural: el envejecimiento gradual de la población asegurada.

Las categorías de niñez, adolescencia y primera infancia presentan variaciones menores entre 2024 y 2025. Estos grupos, conformados mayormente por beneficiarios, reflejan una base demográfica estable y sin cambios significativos en el corto plazo.

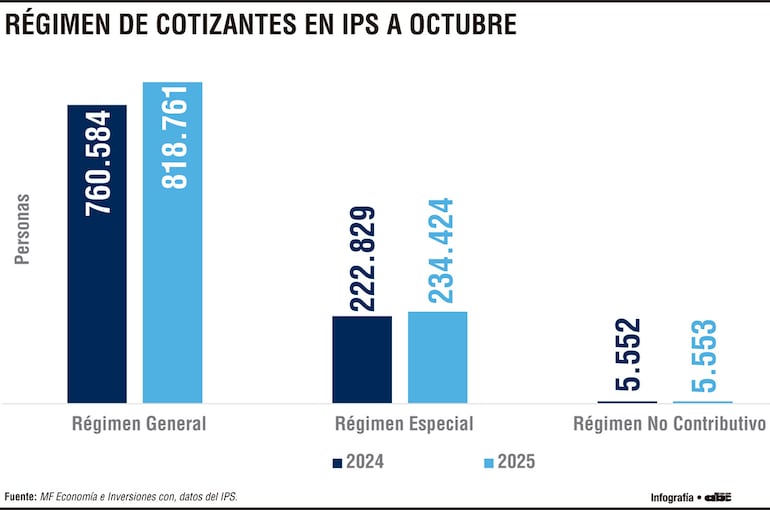

Otro aspecto clave del análisis es la distribución por régimen de cotización. En octubre de 2024, el régimen general concentraba 760.584 afiliados, mientras que en octubre de 2025 la cifra ascendió a 818.761, con un aumento de 58.177 personas (+7,7%).

El régimen especial también mostró una expansión, pasando de 222.829 a 234.424 afiliados. Por su parte, el régimen no contributivo se mantuvo prácticamente sin cambios, con 5.552 afiliados en 2024 y 5.553 en 2025.

Desde una perspectiva económica, la comparación entre octubre de 2024 y octubre de 2025 deja señales mixtas. Por un lado, el fuerte aumento de titulares y del régimen general refleja un mercado laboral más activo y una mayor formalización.

Por otro lado, la elevada participación de adultos mayores anticipa más exigencias sobre el sistema de salud y previsión.

El IPS crece, se vuelve más contributivo y amplía su base de cotizantes. Sin embargo, este avance convive con los desafíos estructurales que requieren planificación de largo plazo, especialmente en un contexto de transición demográfica y necesidades crecientes de financiamiento.

Los datos del IPS muestran que 2025 cerró con un sistema más amplio y con mayor peso de aportantes directos.

El crecimiento no es solo un dato administrativo, sino un reflejo del desempeño del mercado laboral y de la estructura económica del país. La clave hacia adelante será sostener esta dinámica de formalización y, al mismo tiempo, fortalecer la capacidad del sistema con urgentes reformas para responder a una población asegurada que envejece progresivamente.