Como bien fue señalado en publicaciones anteriores, el mes vino cargado de noticias energéticas, repito, una vez más: un sapiens (by Aneaes) debería saber diferenciar causa de consecuencia; estrategia (soberanía) de tácticas/acciones (tarifas), pero como dice un viejo dicho: “locura es hacer lo mismo una y otra vez; y esperar resultados diferentes”; le agregaría “… con los “mi$mos” irmaos” (incluidos “nepobabies”) casi fosilizados en los entes.

En honor a los lectores sapiens, aquí no repetiré más de lo mismo y con los “mi$mos” irmaos, que manejaron históricamente el sector energético por décadas. Haré lo de siempre; analizaré los resultados conseguidos, sin juicio de valor y no simples repeticiones (ppt) realizadas por boca de gan$o, que alteren el biorritmo de los “pro$ores dotores”.

Si estoy equivocado en esta y/o algunas de mis múltiples publicaciones, no dudo que la “juri$prudencia” local, así como expertos/académicos/investigadores/historiadores, me lo harán notar públicamente. Por ello, no usaré, como ya es costumbre de nuestras autoridades, verbos conjugados en futuro simple para la próxima década (PY2X). Usaré solo el presente de indicativo (2026), para no quedar “ORSAI”.

Empezaré por la aberración jurídica in totum (decretos PE 5306/7), luego rebautizados (decreto PE 5860/1), y reseteado todo con el codo (decreto PE 6214), en los que, como bien expresó un exsenador(+) y empresario “... el sujeto se lavó las manos como Pitágoras“, en el que el sujeto, en su Art. 2, le pasa la pelota tatá del considerando al subalterno “Ki$hiro”.

Recordé que Sun Tzu 500 a.C. ya sabía que “un soldado no juega a ser general”, ya que la ANDE es un ente operativo (no deliberativo, sí consultivo), pero desconozco qué dice la “juri$prudencia” nacional al respecto sobre políticas públicas, entre otros, quizás todos distraídos con el mundial (asadito peteí Gil y Circo).

“Los animales jamás permitirían que el más estúpido de la manada los lidere; los humanos siempre lo hacen” Winston Churchill:

Atome Vs RTA: la década pasada (2012) se había planteado un caso similar con la supuesta megainversión de Rio Tinto Alcan (RTA = 3xATOME) y, aunque aquella vez había excedentes, no había LT 500 KV, pero se debía, como si tuviésemos finiquitado el Plan Maestro ANDE 2030, en el que el presente era +deuda externa (PY3X) y futuro el “apagao” (PY2X).

La ANDE, al ser consultada (julio 2012), se expidió públicamente (1).” ANDE fija en US$ 43/MWh el precio de energía a Rio Tinto”, cifra que actualizada según la inflación americana (ajuste IB), debería rondar hoy los US$ 63/MWh. Hoy (2026) parecería que esos lejanos US$ 43 de la tarifa técnica 2012, se mantuvieron “freezados” by ANDE o hubo deflación en la década pérdida.

RTA también había supeditado el éxito de su “nego$io” al costo (“sub$idiado”) de la EE a largo plazo, para que le cierre con un EBITDA del 40% (indicador financiero que mide la rentabilidad operativa de una empresa); lo mismo pasa con Atome (ex “Pre$ident Energy”) que promete alta rentabilidad y por ello, pasar del petróleo al power to X., qué ueno.

Al respecto, recuerdo que en un curso virtual internacional (CIER UY), realizado año atrás sobre las maravillas del H2 verde y derivados, interesado como ciudadano de un país movido a leña; allí se mencionó que el costo competitivo de producción debía rondar los 5 a 6 US$/Kg para que sea un boom mundial

Intrigado por tanta maravilla verde in totum, les formulé una sola pregunta al revés: ¿cuánto debía costar la EE en US$/MWh para que el costo de producción del H2 (urea) sea competitiva? El instructor dudó, se fue por las ramas como todo “prosor dotor”, pero al final debió admitir que para que dicho supuesto se materialice, la producción debe realizarse siempre con excedentes energéticos, o con un costo marginal cuasi nulos. Por ejemplo, producto de la sobreproducción de fuentes de ERNC (solar y/o eólicas), tal como hoy sucede en países vecinos, por ejemplo, el curtailment o deslastre de generación es la reducción intencionada de la producción de energía eléctrica. Ocurre cuando una central (generalmente eólica o solar) debe limitar su potencia o desconectarse, porque la red no puede absorber toda la energía generada o por falta de demanda.

Ergo, el costo marginal es cuasi nulo, tal como aparentemente sucede hoy con la leña y por lo que aún se utiliza para secar granos y no para procesarlos. O sea, mas Tn producidas, más m3 leña utilizada y nadie “se rasca las vestiduras”, ni mencionan el valor agregado, tarifas, aunque según la CAPPRO desde la década pasada, hay capacidad instalada ociosa Vs. el “apagao” forestal tangible.

En otros países también se hacen contratos energéticos de largo plazo, pero solo entre privados, por ejemplo, Chevron (petrolera) y Microsoft (DC&IA). Se aclara que el proyecto generará su propia energía, lo que significa que no la consumirá de la red ni implicará a ninguna empresa de servicios públicos local (8), entre otros, y se usarán solo excedentes energéticos disponibles.

“La tarifa técnica actual de la ANDE es de 44.33 dólares por un megavatio hora (MWh) a nivel de 220 KV, y así sucesivamente… Cualquier valor por debajo de esa tarifa técnica le afecta a la ANDE, y eso fue lo que pasó mucho tiempo (¿?)”…. “Nuestro promedio (venta) es de 50 dólares el megavatio en todos los niveles de tensión, y seguimos siendo la tarifa más competitiva por lejos ...” ver (2)

«Es difícil hacer que un hombre entienda algo cuando su salario depende de que no lo entienda» Upton Sinclair:

Como por arte de magia, inmediatamente, muchos opinólogos coparon el éter 5Ger, para repetir por boca de “gan$o” el tema de tarifas Vs. “inver$ion”, ya que supuestamente estamos en la gatera del desarrollo industrial (PY2X); aunque ni mberu ndovevéi. aunque, entre todas las opiniones, no escuché a los actuales empleaditos “bina$ionales” (ex popes ANDE, hoy jubilados) que fueron protagonistas del ayer, quizás por eso aún “fa$turan”.

Ellos, aparentemente, no fueron consultados oficialmente al respecto y eso que en su rico “experti$” están todos estos mismos temas, incluido RCA 06/97/Deuda Espuria; Deuda ANDE/EMSA, en cómodas cuotas, sin intereses y que recuerde, no fueron realizadas, ni por ley, ni subsidios, ya que todo fue pura “nego$iación” apua, pero la única verdad, es la realidad (IPP$E Factus)

Como nuestra sociedad no discute políticas públicas, como si se tratara de fútbol, la discusión mediática solo se limita a tarifas de lo que tenemos (pero no poseemos), entre otros, para la radicación de “inver$iones” con el doble diplomado, por ende, todo lo demás puede esperar o es superficial, tal como “apagao four- tuito”, del pasado 18.02, que afectó al 90% del SIN ANDE, nunca calculado (igual que con el embalse Yacyretá), pero sí estimado. “Las pérdidas pueden llegar a G. 100 millones por falta de energía”. (https://www.ultimahora.com/perdidas-pueden-llegar-a-g-100-millones-por-falta-de-energia). sonseraiterei ningo upea, heí Lucho.

Nunca los “mi$mos” explicaron por qué ANDE anunció la licitación para la venta de energía por 1000 MW de potencia para 2023 (https://www.ande.gov.py/interna.php?id=9724), para, al final, adjudicarlo directamente (in totum) a Industrias Convergentes.

Para las empresas Cripto, la competencia de Atome sería mortal, ya que sustituir tarifas “té$nicas” de 55 US$/MWh (según FS), por políticas “amiwis”, in totum”, les desplazarían al monopsonio del actual podio “BTC TOP FIVE MUNDIAL” a Corto Plazo (2028).

Ellos argumentan que aportan el 60% de los ingresos ANDE, ya que consumen y pagan por el 30% de la EE Facturada ANDE a la fecha, el resto, evidentemente, estaría repartido principalmente entre los sectores Residencial, Otros, que pagan (según FS) una tarifa política. La Industria Nacional (agrupada) hace tiempo no sobrepasa el 8% de la EE Facturada ANDE, aunque desconozco los últimos cálculos pitagóricos del CEE/UIP, al igual si la Memoria ANDE 2025 pasó el polígrafo p su impresión.

También el marketing publica que la Maquila (parques industriales: 50% Alto Paraná) crece como hongos y que son las bolas de nieve que derivan en +exportaciones (US$), pero, aparentemente, no mueven el amperímetro (MWh), ni afectan a la tarifa (“te$nica” y/o “poli$tica”), por eso quizás no sea discriminado por ANDE. Se sabe hace siglos, que lo que no se mide, no se controla, aunque se estime y/o quizás vaya a pérdidas (¿?)

Según las propias expresiones ANDE (FS) la Venta Media Nacional ronda los 50 US$/MWh, y aclaro que, aparentemente, el 30% se paga 55 US$/MWh (10% más), aunque en esta ecuación aún se deben incluir otros costos, por ejemplo, la EE NO FACTURADA, que siempre fue mayor al 25%, o sea, en pocas palabras si el Costo Medio Real ANDE fuera de 30 US$/MWh, pasa automáticamente prorrateado a 40 US$/MWh; pero si a este costo le sumamos el Costo Operativo ANDE (RRHH), que según el presupuesto (irreal) es solo 10%, pero doble en la ejecución real, ergo: Costo medio = Venta Media Nacional. Es Pitagórico, heí trato apuá.

Las estadísticas internacionales (SEG UY, actualizadas a MAY/26), muestran que estas son las cifras reales, con las que se nota la apreciación del G frente al US$, o sea, la tarifa media industrial (G) subió a +45 US$/MWh e incluso superó al Costo medio IB (40 US$/MWh), que los empleaditos “bina$ionales” toman siempre como referencia, y quizás por eso la ANDE vuelva a tener algo de rentabilidad, aunque otros indicadores sigan en la lona (pérdidas, deuda/patrimonio, etc.), pero hay que entender que solo en PY hay deflación en papeles, quizás esto explique la “$ingularidad” econométrica ANDE (consumo EE Vs. PIB) oportunamente señalado y publicado (4 y 5), aunque creo que las publicaciones de la economista Gladys Benegas (2) y/o UIA (3) lo fundamentan muy bien y formalmente, extemporáneo para mi gusto, ya que la $ingularidad referida pude previsualizarlo hace tiempo con “hipermetropía”, tal como Ángeles el “apagao”.

Dejando de lado los supuestos, para pasar a los resultados reales de los mi$mos (ppt c/moderador), que valen más que mil palabras, expongo la última década, pero invito a historiadores/investigadores Pronii a ampliar el espectro y publicarlo. Apuesto (2 x 1) si esto fuera fútbol, el análisis sería 24/7 y por todos los medios, minucioso hasta lo atómico y con la mesa chica llena de “anali$tas”, inclusive con enviados especiales (“ao” vivo) desde el lugar de los hechos (Buey Rodeo).

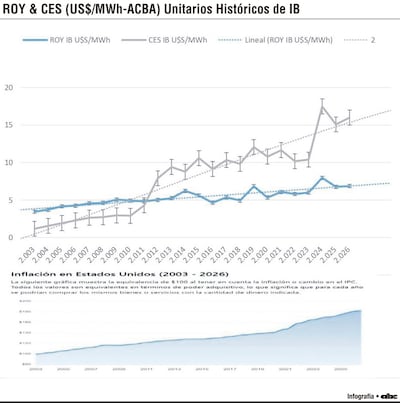

Como se puede visualizar, la Venta Media ANDE se igualó al Costo Marginal EBY en torno a los 50 US$/MWh, también que el CM IB ANDE se ubica en torno a los 30 US$/MWh, inferior al CM IB, que ronda los 40 U$S/MWh. Ergo, el markup ANDE siempre dependió de los “rapais” y no del producto, menos del servicio (monopólico).

Evidentemente en estos análisis minimalistas nadie se “ra$ca” las vestiduras, se opina mucho, por ejemplo, del Costo Marginal: el costo adicional o gasto extra que asume una empresa al producir una unidad adicional de un producto o servicio y en un mercado normal (no monopólico) no sería el Costo Medio de IB el que marca la cancha, sino el Marginal de la fuente EBY “Allianada”, cuyo costo real no baja de 50 US$/MWh, aún con “autolimitacao” (aunque para los expertos locales, incluido con$ultor, sea incalculeable; indescifrable y por ende $ecreto).

Sun Tzu 500 a.C., decía que el peor Error, es no tener ESTRATEGIA, y si se tiene guaú, que dependa de terceros no sería de sapiens.

Los 10 US$/MWh de plus señalados podría ser equivalente, indirectamente, a un subsidio “rapais”, disimulado bajo algún trato apuá extratratado (GarantizadaVs Excedentes), que “a$eitado” mantienen el statu quo “bina$ional”; sospecho que la idea sea mantener la subcontratación ANDE in limine do “apagao”, siempre a la tarifa “halta” y/o “hintermedia”; nunca baja por tratado” consensuada a través de “+ga$tos $ociales” ilegales y discrecionales, de modo que ANDE pueda seguir sobreviviendo económica y financieramente para seguir dando el quorum en los CDA “bina$ionales”, mientras se pergeña un nuevo trato apuá, quizás por un par de años más, dando pie a la importación/exportación y al que le llamaran Integración in TOTUM, mientras el rollo sigue estudiando y opinando, en vez de asumir la soberanía (2023).

Este subsidio “rapais” recién ahora llega a unos míseros US$ 300 millones = 10 US$/MWh por 30 mil GWh, pero no mueve el amperímetro (10%) del presupuesto anual “bina$ional” de US$ +2.800 millones, que debía ser solo el 50% por tratado (post 2023), aunque se desconoce qué sucede en la EBY “Angelical, Allianada y Autolimitada”, allí parece que nadie (incluido “con$ultor”) discute tarifas, deudas, entre otros. Erg, el statu quo goza de buena Salud.

También nos cuenta ANDE (FS) que las tarifas (Pliego 21) para industriales (decreto PE 7551/17) rondaba la tarifa monómica representativa de 31,5 US$/MWh en el 2017, para suministros en 220 KV. Este valor ajustado por el IPC USA (que emplea IB) a la fecha debería rondar 43 US$/MWh. El factor de corrección utilizado sería el mismo que para royalties y/o cesión, que, sumados con otros ajustes menores pitagóricos y actualizado, el Ing. FS denomina tarifa técnica = 44,33 US$/MWh, con dos dígitos de aproximación.

Supongo que el mismo recelo que toman los empleaditos “bina$ionales” en (re)calcular la tarifa “te$nica” ANDE, también lo tienen, por ejemplo, para revisar, una y otra vez, el balance IB y con ayuda del dream team del CDA “paraguaio” de IB, (economistas y banqueros), cuidar siempre estos ratios antes de que sean transferidos los montos in totum al BCP. Sabemos que royalties es un valor fijo por tratado, ajustado por NR y permanentemente actualizados por el factor de ajuste (inflación USA). El comportamiento coherente “by” Pitágoras, sería una línea continua, tal como se aprecia en la gráfica del 2003 hasta 2013, en la que también se visualiza el efecto sobre la cesión (multiplicación), producto la NR del 2011, gracias al acuerdo Lula Lugo 2009, por ley, que luego fue estimado (¿?) por los “mi$mos”.

Corolario: quizás los economistas y/o banqueros del dream team, incluido Lara Lara, tengan alguna explicación lógica de cómo una línea continua hasta 2013, de repente se convirtió en poligonal, producto de la cuadratura del círculo, tal como sucedió para el caso de la “$ingularidad” econométrica ANDE (consumo EE Vs PIB), especialmente desde 2023 hasta la fecha, donde, por ejemplo, la producción IB aumentó un 8,6% (2025 Vs 2024), pero los pagos de IB al BCP cayeron un 17,2%, en periodo de referencia, aunque según tratado (Ley) a mayor producción mayor pago por royalties, pero desconozco la justificación “leguleyica” “bina$iona”l. Como que 6 x 3 = 21, heí Jantar.

La Soberanía no se pide, se ejerce. - “No le tengo miedo a los de afuera que nos quieren comprar, sino a los de adentro que nos quieren vender”, Arturo Illia.

Diferenciar es ineludible

Un sapiens (by Aneaes) debería saber diferenciar causa de consecuencia; estrategia (soberanía) de tácticas o acciones (tarifas).

Experiencia RTA (2012)

La década pasada (2012) se había planteado un caso similar con la supuesta megainversión de Rio Tinto Alcan (RTA = 3xATOME).

Debería explicarse

Debería explicarse cómo una línea continua hasta 2013 de repente se convirtió en poligonal ... especialmente desde el 2023 hasta la fecha.

(*) Ing. Axel Cid Benítez Ayala (3l 1nD1v15o) - Ciudadano paraguayo, orgulloso de mis raíces.

axelbenitezayala@gmail.com –JUNIO 26 - homenaje a nuestros verdaderos héroes patrios que ofrecieron su vida, para darnos una patria digna.

1) https://www.ultimahora.com/ande-fija-usd-43mwh-el-precio-energia-rio-tinto-n547432

2) https://www.abc.com.py/edicion-impresa/suplementos/economico/2026/06/21/las-promesas-no-se-premian-menos-sin-resultados-verificables/

3) https://www.abc.com.py/economia/2026/06/20/ande-ingenieros-concluyen-que-las-electrointensivas-no-generan-desarrollo-y-plantean-un-tope-de-700-mw/

4) https://www.hoy.com.py/nacionales/2026/06/17/este-es-el-costo-real-de-la-energia-y-lo-que-deben-pagar-las-industrias-segun-la-ande

5) https://www.abc.com.py/economia/2026/06/16/atome-cuestionan-que-firma-de-hidrogeno-verde-tiene-cero-ejecucion-desde-2021/

6) https://www.abc.com.py/edicion-impresa/suplementos/economico/2025/10/05/dato-mata-relato/

7) https://www.abc.com.py/edicion-impresa/suplementos/economico/2026/05/17/ia-vs-el-analfabetismo-funcional-energetico/

8) https://www.bloomberglinea.com/negocios/chevron-abastecera-de-energia-a-centro-de-datos-de-microsoft-en-texas-bajo-acuerdo-de-20-anos/?outputType=amp