La presentación tuvo el siguiente desarrollo:

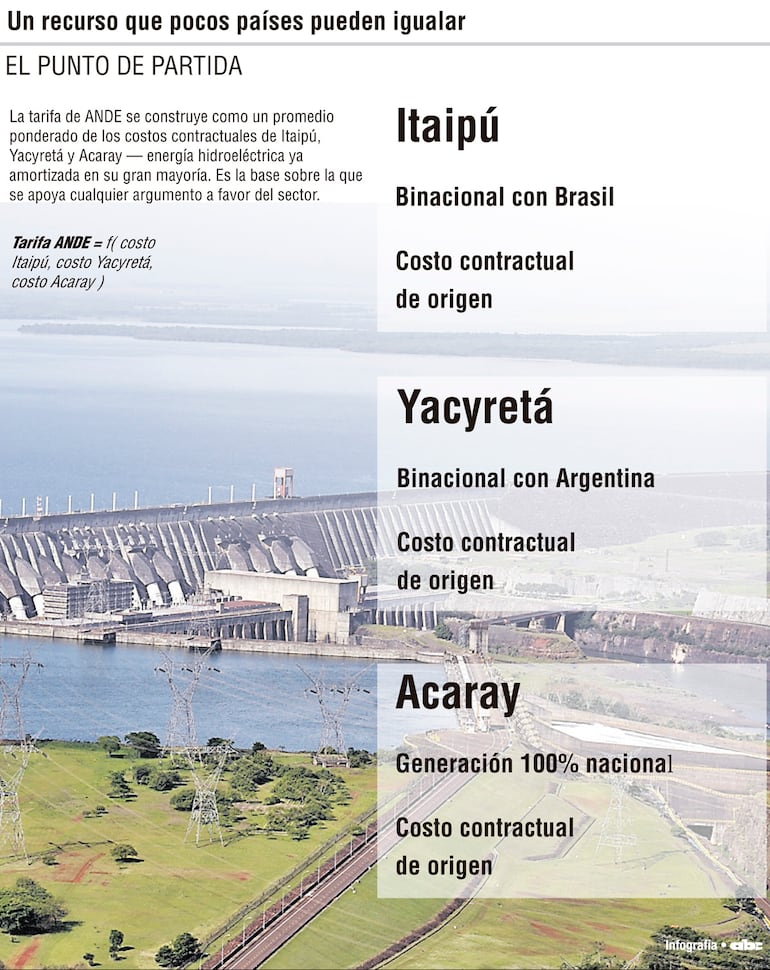

“Voy a empezar con una paradoja que, probablemente, varios de ustedes ya conocen de primera mano”, iniciaba su exposición y continuaba del modo siguiente: “Paraguay tiene uno de los recursos energéticos más envidiables de la región. Itaipú, Yacyretá, un potencial solar considerable, y una matriz limpia que cualquier país europeo firmaría hoy mismo. Y, sin embargo, cuando uno mira los flujos reales de inversión privada hacia el sector eléctrico, la conversación no se parece en nada a la abundancia del recurso.

La pregunta que quiero dejarles hoy no es ‘¿Tiene Paraguay potencial energético?’. La respuesta ya la sabemos, es sí. La pregunta es otra: ‘¿Por qué ese potencial no se traduce en el ritmo de inversión privada que la retórica oficial promete?’.

Mi tesis es simple: los desafíos no son de recursos. Son de reglas de juego, de transparencia y de previsibilidad. Y se los voy a mostrar con casos concretos, no con generalidades.

Vamos a recorrer cuatro desafíos centrales, y voy a cerrar con lo que, a mi juicio, tendría que cambiar para que esto funcione.

Desafío 1: marco regulatorio a medio camino.

Empecemos por el marco regulatorio, porque es la base sobre la que se construye —o no— la confianza del inversor.

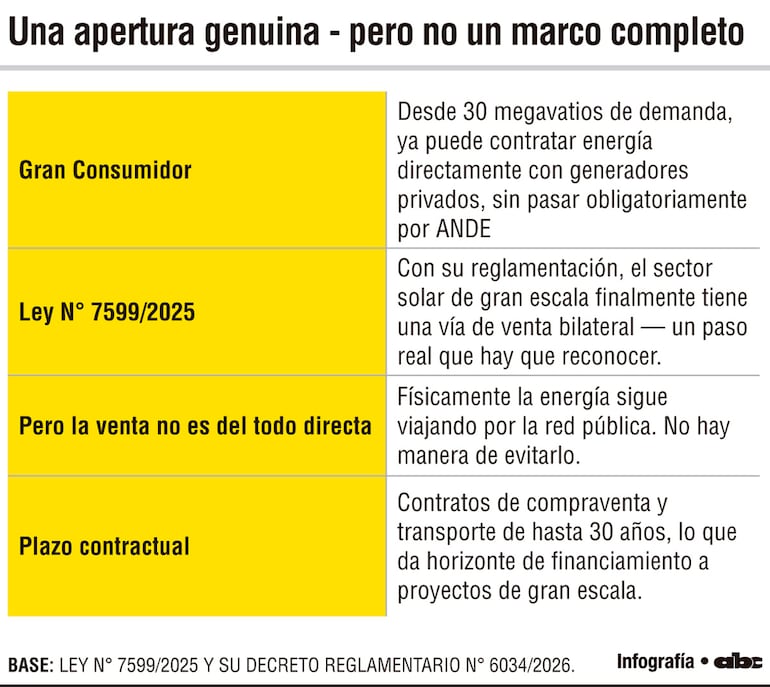

La liberalización parcial del mercado eléctrico paraguayo es un paso real y hay que reconocerlo. La nueva figura del ‘Gran Consumidor’ —desde 30 megavatios de demanda— ya puede contratar energía directamente con generadores privados, sin pasar obligatoriamente por la ANDE. Eso es una apertura genuina.

Pero acá viene el problema: una ley que abre la puerta comercial no es lo mismo que un marco regulatorio completo.

Permítanme ilustrar esto con el caso más reciente y más concreto que tenemos: la energía solar.

Con la Ley Nº 7.599, y su reglamentación de este año, el sector solar de gran escala finalmente tiene una vía de venta bilateral. Pero miren la arquitectura real de esa ‘venta directa’, porque el nombre engaña un poco: No existe una venta verdaderamente directa en el sentido físico.

Lo que hay son dos contratos separados y simultáneos. Uno, comercial, entre el generador solar y el gran consumidor, en el que sí se negocia libremente el precio. Y otro, de transporte, con ANDE, porque la energía, físicamente, sigue viajando por la red pública. No hay manera de evitarlo.

Y acá está el punto que quiero que se lleven de este bloque: formalmente, quien aprueba el valor de ese peaje es el Ministerio de Obras Públicas, a través del Viceministerio de Minas y Energías. Pero lo aprueba sobre la base de la metodología y el informe técnico que elabora la propia ANDE. Es decir, el organismo que decide no es totalmente independiente del organismo que informa, y el que informa es, además, el mismo operador de la red que compite, indirectamente, como vendedora de energía.

Esto no es una crítica ideológica a la ANDE. Es un problema clásico de diseño institucional: cuando el árbitro también juega, el inversor privado necesita garantías adicionales antes de comprometer capital a treinta años de plazo.

Y quiero ser concreta acá, porque no alcanza con señalar el problema en abstracto — quiero mostrarles tres puntos de fricción reales con los que cualquier equipo legal o financiero se va a encontrar al estructurar uno de estos proyectos:

Fricción uno: la periodicidad del ajuste no está claramente fijada. La norma sí establece que la Tarifa de Referencia para quienes venden excedentes a la ANDE se revisa una vez al año. Pero para el peaje de transporte específicamente –el que paga el gran consumidor o el exportador– la reglamentación no define con la misma claridad cada cuánto tiempo se revisará ese valor. Para un contrato de 30 años, es una variable abierta que cualquier analista financiero marcará en rojo.

Fricción dos: quién cobra, y a quién. El propio presidente de ANDE lo confirmó públicamente: la empresa estatal no interviene en el precio de la energía pactado entre privados, pero sí cobra el peaje de manera directa, en un contrato de transporte propio y separado. No es que el generador privado cobre todo y después le transfiera lo correspondiente a ANDE.

Fricción tres: probablemente, dos facturas, dos contrapartes. De esa arquitectura se desprende que el gran consumidor no tendrá una sola factura consolidada, sino que va a administrar dos relaciones contractuales distintas, una comercial con el generador, otra regulatoria con la ANDE, cada una con su propio ciclo de cobro. Un costo administrativo silencioso que ningún inversor calcula la primera vez que lee la ley.

Y el patrón regulatorio se repite en otro nivel: para la generación distribuida residencial y de pequeña escala, la ley obliga a la ANDE a comprar hasta 1 MW a los autogeneradores, pero todavía no está definida la tarifa técnica del kWh. Un comercio o una industria que quiera instalar paneles solares hoy no tiene forma de calcular cuánto se le va a descontar en la factura.

Entonces, la síntesis de este primer desafío es la siguiente frase, qué les pido que se lleven: no hay venta verdaderamente directa; hay un contrato comercial libre y, en paralelo, un contrato de transporte cuyo precio todavía no tiene historial de aplicación.

Ley avanzada, reglamentación incompleta. Ese es el patrón que atraviesa buena parte del sector eléctrico paraguayo, y lo vamos a ver de nuevo en el próximo punto.

Desafío 2: ¿inversión real o promesa de inversión?

El segundo desafío tiene que ver con algo que afecta directamente la credibilidad de todos los que están en esta sala haciendo las cosas bien: la dificultad de distinguir un proyecto con capital genuinamente comprometido de un ejercicio de desarrollo especulativo.

Me refiero a proyectos que obtienen permisos, generan una valuación atractiva sobre el papel, y luego buscan revender esa posición — sin que necesariamente exista una inversión productiva real detrás. El caso del proyecto de hidrógeno verde de Atome Energy en Villeta es un ejemplo útil para pensar esta pregunta, no porque haya una acusación que hacer, sino porque plantea con total claridad el problema estructural.

¿Cómo distingue Paraguay, hoy, un anuncio de inversión de una inversión efectiva? La respuesta honesta es: con dificultad. Y esa dificultad no es un tema menor de transparencia. Es un problema que perjudica directamente a los inversores serios, porque cada anuncio sin verificación diluye la credibilidad de todos los anuncios, incluidos los genuinos.

Si yo fuera inversor institucional evaluando Paraguay, mi pregunta no sería ‘¿Hay incentivos atractivos?’. La respuesta casi siempre es sí. Mi pregunta sería: ‘¿Existe un mecanismo que verifique la ejecución antes de otorgar beneficios, o los beneficios se otorgan por la promesa?’.

Esa es la línea que separa un mercado que atrae capital serio de un mercado que atrae desarrolladores de proyectos en busca de arbitraje regulatorio.

Desafío 3: la opacidad tarifaria como riesgo oculto.

El tercer desafío es, para mí, el más subestimado de los cuatro, y tiene relación con algo que ya vengo señalando en mis columnas: el modelo de costo de servicio de ANDE.

Si el costo real de proveer electricidad no es transparente, ningún actor privado puede calcular con precisión el riesgo regulatorio de entrar al sector. Esto no es un tema técnico interno de ANDE, es una precondición de inversión.

Lo que yo llamo “el subsidio que no aparece en la factura” es exactamente esto: cuando existen tarifas preferenciales para ciertos sectores o consumidores, ese costo no desaparece, se traslada, se absorbe en algún lado del sistema y, generalmente, no está explicitado. Para un inversor institucional, eso es una señal de precio distorsionado. Y las señales de precio distorsionados son, precisamente, lo que un analista de riesgo entrena para detectar y evitar.

Quiero ser precisa acá: no estoy planteando esto como un reclamo de justicia distributiva, aunque también lo sea. Lo planteo como un problema de información. Un inversor no necesita que las tarifas sean bajas o altas, necesita que sean explicables. Y hoy, en buena medida, no lo son.

Desafío 4: el espejismo del rating soberano.

El cuarto y último desafío es un poco distinto, porque no es un problema del sector eléctrico en sí, sino de cómo se lo enmarca en el discurso público.

Se habla mucho, con razón, de la importancia de mejorar el rating crediticio de Paraguay. Y es cierto que el grado de inversión ayuda a bajar el costo de financiamiento soberano, pero acá quiero hacer un contrapunto importante: un mejor rating país no resuelve automáticamente el riesgo específico de un sector regulado como el eléctrico.

El inversor institucional que evalúa un proyecto de generación no mira solamente el riesgo país agregado, mira el riesgo regulatorio sectorial, específico, del negocio en el que va a poner el capital. Puede haber un rating soberano excelente y, al mismo tiempo, un marco tarifario opaco o un mecanismo de peaje sin historial, como vimos antes. Son dos capas de riesgo distintas, y conviene no confundirlas en el discurso público, porque genera expectativas que después no se cumplen.

Para cerrar, quiero condensar todo lo señalado en tres condiciones concretas. No son ideas abstractas, son, literalmente, las que les falta a los cuatro desafíos que acabamos de recorrer:

Primero, reglas estables. No alcanza con abrir la puerta comercial si la variable decisiva, como el peaje, en el caso solar, queda sujeta a un mecanismo sin trayectoria ni garantías de independencia.

Segundo, información verificable. Tanto para distinguir inversión real de promesa de inversión, como para que el modelo de costos de la ANDE sea explicable y no una caja negra.

Tercero, separar el riesgo país del riesgo sectorial. Un buen titular sobre el rating soberano no debe usarse como sustituto de resolución de los problemas específicos del sector eléctrico.

Volviendo a la pregunta del título: ¿terreno fértil o campo minado? La verdad es que Paraguay tiene el terreno.

Lo que todavía le falta es señalizar dónde están los minos, y que eso, en última instancia, no depende del inversor. Depende de nosotros”.

No hay venta directa

No hay venta directa; hay un contrato comercial libre y, en paralelo, un contrato de transporte cuyo precio todavía no tiene historial de aplicación.

¿Capital comprometido?

Dificultad de distinguir un proyecto con capital genuinamente comprometido de un ejercicio de desarrollo especulativo.

Atractiva, sobre el papel

Hay proyectos que logran permisos, generan una valuación atractiva sobre el papel, y luego buscan revender esa posición, sin que exista inversión real...