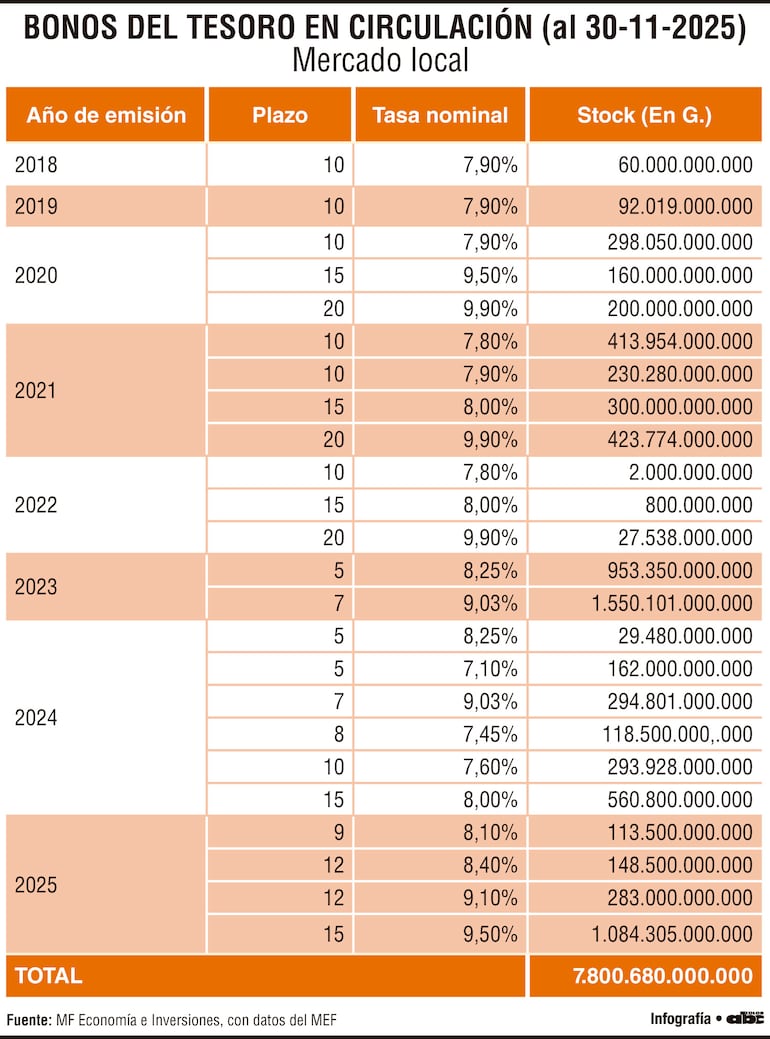

La estructura temporal del stock vigente permite observar dos grandes etapas. Entre 2018 y 2022 predominaron emisiones de largo plazo, con vencimientos a 10, 15 y 20 años, tasas nominales que oscilaron entre 7,8% y 9,9%, y montos relativamente contenidos. En ese período, el Tesoro priorizó la extensión de plazos en moneda local, en un contexto de inflación más elevada y menor profundidad del mercado financiero. La presencia de bonos a 20 años con tasas cercanas al 10% evidencia el costo que implicó construir una curva larga en guaraníes.

A partir de 2023 se observa un cambio en la estrategia. Las emisiones más significativas se concentraron en plazos cortos y medios, especialmente a 5 y 7 años. Solo en 2023, los bonos a 5 años sumaron G. 953.350 millones, mientras que los de 7 años alcanzaron G. 1,55 billones, con tasas de 8,25% y 9,03%, respectivamente. Esta preferencia por vencimientos más cercanos estaría explicada tanto por una mayor demanda del sistema financiero local como por un entorno macroeconómico más estable, con inflación controlada y expectativas ancladas, conforme a los lineamientos de política monetaria del Banco Central del Paraguay.

El año 2024 profundizó esta tendencia, aunque con una mayor diversificación de plazos. Además de emisiones a 5 y 7 años, se incorporaron bonos a 8, 10 y 15 años, con tasas nominales que fueron desde 7,1% hasta 9,03%. Esto sugiere una estrategia dual: aprovechar el apetito por instrumentos de menor duración, sin abandonar por completo la extensión del perfil de vencimientos. En 2025, el protagonismo vuelve a recaer en los plazos largos, en particular los bonos a 15 años, que concentraron más de G. 1,08 billones con una tasa de 9,5%; movimiento que apunta a reforzar el alargamiento de la deuda interna, aunque a un costo financiero más elevado.

Desde una óptica fiscal, el bajo peso de los bonos internos sobre el PIB y la deuda total otorga cierto margen de maniobra al Tesoro para seguir desarrollando el mercado local. Sin embargo, el desafío no pasa solo por emitir más, sino por hacerlo de forma consistente con la sostenibilidad fiscal y la profundidad del mercado. Un mayor volumen de deuda en guaraníes puede contribuir a reducir la exposición cambiaria del sector público, siempre que no implique un incremento desmedido del costo financiero.

* Este material fue elaborado por MF Economía e Inversiones.