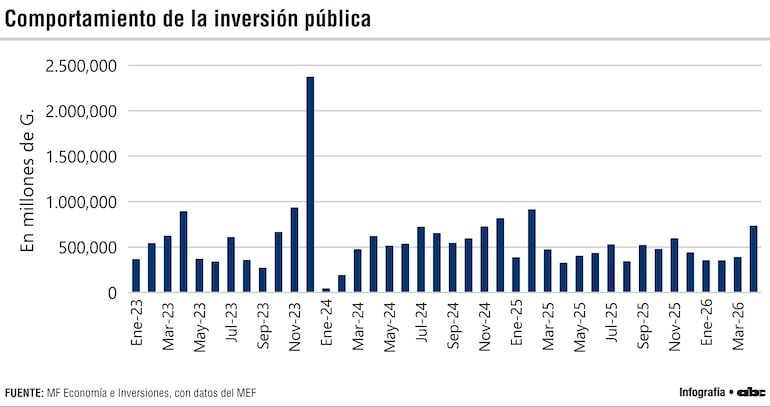

La tensión había alcanzado uno de sus puntos más altos durante el primer trimestre de este año. En ese periodo, la deuda acumulada con el sector constructor se ubicaba entre US$ 220 millones y US$ 240 millones, cifra que se sumaba a compromisos pendientes en concepto de intereses de ejercicios anteriores de unos US$ 110 millones. Como resultado, varias obras redujeron su ritmo de ejecución, algunas empresas enfrentaron dificultades para cumplir con sus obligaciones financieras y se incrementó el endeudamiento bancario del sector.

Ante esta situación, el Gobierno y los gremios de la construcción alcanzaron un acuerdo para inyectar US$ 150 millones entre abril y mayo. Los primeros US$ 85 millones fueron desembolsados en abril, mientras que el sector continúa aguardando la liberación de los US$ 65 millones restantes comprometidos en el acuerdo. Aunque esta medida permitió aliviar parcialmente la situación, los empresarios consideran que todavía no resuelve el problema estructural de financiamiento.

La principal preocupación radica en la sostenibilidad financiera de los próximos meses. De acuerdo con estimaciones del sector, la deuda todavía rondaba los US$ 200 millones a comienzos de mayo. Si bien se evitó un incremento adicional, las empresas consideran prioritario establecer mecanismos que impidan una nueva acumulación de obligaciones pendientes hacia finales de año.

Entre las alternativas analizadas aparece la cesión de derechos de cobro o cesión de certificados, un instrumento que permitiría anticipar recursos mediante entidades financieras. No obstante, las condiciones actualmente planteadas generarían tasas cercanas al 18,5% o 19%, niveles considerados demasiado elevados para el sector. Por ese motivo, las empresas sostienen que será necesario diseñar mecanismos más eficientes y menos costosos para asegurar liquidez.

Para el segundo semestre, el sector identifica tres escenarios posibles. El escenario más probable contempla pagos parciales por parte del Estado, continuidad de licitaciones y una ejecución de obras aceptable, aunque con una fuerte dependencia del financiamiento bancario. Un escenario optimista incluiría la normalización de pagos, una implementación efectiva de instrumentos financieros y una recuperación de la inversión privada en maquinaria y equipos, situación que podría acercar al sector a tasas de crecimiento similares a las observadas en años de fuerte inversión pública. En contraste, un escenario adverso implicaría una nueva acumulación de certificados impagos y mayores restricciones crediticias, lo que obligaría a las empresas a desacelerar proyectos para preservar liquidez.

Las implicancias trascienden al propio sector. La construcción mantiene una extensa cadena de valor que involucra proveedores, contratistas, transportistas y miles de trabajadores. Una reducción sostenida de la actividad seguiría afectando el empleo, limitando nuevas inversiones y retrasando proyectos de infraestructura considerados estratégicos para la competitividad del país. En ese contexto, la capacidad de garantizar previsibilidad financiera se convierte en un elemento clave no solo para las constructoras, sino también para sostener el crecimiento económico y el desarrollo de infraestructura que Paraguay requiere en los próximos años.

*Este material fue elaborado por MF Economía e Inversiones.