El uso de stablecoins puede reducir los costos a niveles cercanos al 1%-3% del monto enviado, muy por debajo de los canales tradicionales. Este fenómeno resulta relevante en corredores como Estados Unidos-México, donde el flujo de remesas supera los US$ 60.000 millones anuales, consolidándose como uno de los principales del mundo.

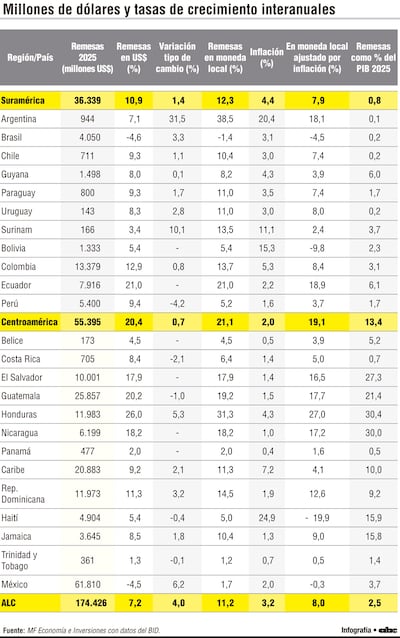

El impacto económico de esta innovación es significativo. Por un lado, la reducción de costos implica que una mayor proporción del dinero enviado llega efectivamente a los destinatarios. Considerando el volumen de remesas hacia América Latina, que supera los US$ 150.000 millones anuales, incluso reducciones marginales en comisiones pueden traducirse en miles de millones de dólares adicionales para los hogares receptores.

Por otro lado, la inmediatez de las transferencias mejora la liquidez de estos hogares, permitiendo una respuesta más rápida ante necesidades de consumo o emergencias. A esto se suma que, en contextos de inflación elevada o depreciación cambiaria, las stablecoins ofrecen una alternativa para preservar valor en dólares, sin necesidad de acceder al sistema bancario tradicional.

Sin embargo, este mismo atributo introduce uno de los principales desafíos macroeconómicos, refiere el organismo: la dolarización digital. Las stablecoins pueden acelerar la sustitución de monedas locales por activos denominados en dólares, especialmente en economías con alta inflación. A diferencia de procesos tradicionales, esta transición puede darse de forma más rápida y accesible mediante plataformas digitales.

Este proceso tiene implicancias directas sobre la política monetaria. En la medida en que los agentes económicos optan por mantener su liquidez en activos denominados en dólares, se reduce la demanda de moneda local, limitando la capacidad de los bancos centrales para influir sobre variables como la inflación, el crédito o la actividad económica.

A este riesgo se suma la volatilidad de los flujos de capital. La naturaleza digital de estos activos facilita movimientos rápidos de fondos entre países, lo que podría amplificar salidas de capital en contextos de incertidumbre financiera.

Otro aspecto relevante es el riesgo de liquidez o “corrida”. Dado que muchas stablecoins prometen convertibilidad 1:1 con el dólar, su estabilidad depende de la calidad de los activos que respaldan emisiones por miles de millones de dólares. Episodios de pérdida de confianza podrían generar presiones similares a las observadas en otros segmentos financieros.

La integridad financiera constituye un tercer eje de preocupación. El uso de stablecoins en redes descentralizadas puede dificultar la supervisión, lo que incrementa riesgos asociados al lavado de dinero o evasión de sanciones, en ausencia de marcos regulatorios adecuados.

En este contexto, organismos internacionales destacan la necesidad de establecer regulaciones que incluyan transparencia en reservas, gobernanza clara y estándares de cumplimiento. La ausencia de regulación podría generar arbitrajes y aumentar riesgos sistémicos.

A pesar de estos desafíos, el potencial de las stablecoins para mejorar la eficiencia del sistema de pagos es evidente. Su capacidad para ofrecer transferencias casi instantáneas y de bajo costo representa una innovación relevante en un contexto donde la digitalización financiera avanza de forma sostenida.

Además, su desarrollo podría incentivar la competencia en el mercado de remesas, presionando a los proveedores tradicionales a reducir costos. Esto resulta especialmente relevante considerando que los costos actuales aún se encuentran por encima del objetivo del 3% establecido en los ODS para remesas internacionales. En definitiva y en línea con el Banco Interamericano de Desarrollo (BID), las stablecoins se encuentran en una etapa de expansión que combina oportunidades y riesgos. Su impacto en las remesas evidencia su potencial para mejorar el bienestar de los hogares, en un mercado que moviliza cientos de miles de millones de dólares al año.

No obstante, su creciente relevancia también plantea desafíos para la política económica, la regulación y la estabilidad financiera.

Impacto en las remesas

El impacto en las remesas evidencia su potencial para mejorar el bienestar de los hogares, en un mercado que moviliza cientos de miles de millones de dólares al año.

Innovación de bajo costo

Su capacidad para ofrecer transferencia casi instantánea y de bajo costo representa una innovación relevante en un contexto de la digitalización.