Al igual que el mari$cal NDF, de “va$ta experiencia bina$ional”, le interesó más explicar consecuencia que causa, o sea hablar de tarifas (indeterminadas), del preacuerdo 2006, del acuerdo Cartes-Macri, de becas “amiwis”, de obras “$ociales”, del “apagao” pre/post Aña Cua, de que pesa más el tema político que lo técnico, quizás justificando la composición del Consejo de Administración (CDA), diametralmente opuesto al dream team de IB, pero con idénticos resultados (CERO).

Un sapiens (by Aneaes) debería saber diferenciar causa de consecuencia; estrategia (soberanía) de tácticas/acciones (tarifas), pero como dice un viejo dicho “Locura es hacer lo mismo una y otra vez; y esperar resultados diferentes”; y le agregaría “… con los mi$mos irmaos”, (incluido “nepobabies”) cuasi fosilizados en los entes.

En honor a los lectores sapiens, aquí no repetiré más de lo mismo y con los “mi$mos” irmaos, que manejaron históricamente el “sctor” energético, hace décadas, porque, seguramente, todo lo más rimbombante ya fue publicado, pero como los próximos pasos son predecibles, haré lo de siempre; analizaré solo los resultados conseguidos y no una simple repeticiones (ppt), hechas por por boca de ganso, que alteren el bioritmo de los “pro$ores dotores”.

Si estoy equivocado en esta y/o algunas de mis múltiples publicaciones, no dudo que la” ”juri$prudencia” local, así como expertos/académicos/investigadores/historiadores, me lo harán notar públicamente o, tal como viene sucediendo, consideraré que el silencio otorga, ya que la ciencia es una carrera de postas, en la que algunos procuramos un “Paraguay sapiens”, basado en el análisis cualitativo/cuantitativo de la realidad, incluyendo el “apagao” predatado hace décadas, pero con día y hora de caducidad (inacción).

Por eso no usaré, como ya es costumbre de nossas autoridades, verbos conjugados en futuro simple para la próxima década (PY2X). Según la RAE, el futuro simple es un tiempo verbal que pertenece al modo indicativo. Sirve para hablar de hechos que ocurrirán en un momento posterior al presente, es decir, en el futuro (incierto, pero predecible con los “mi$mos”). El simple se usa para predicciones; el compuesto, para anticipación.

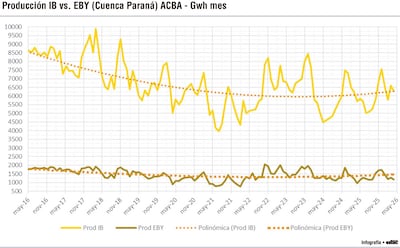

Empezaremos por la producción (periodo decanual): Se puede observar que la producción de IB acompaña la hidrología (mayores caudales = mayor producción), algo que no sucede en la EBY. La causa lo sabrán los “bina$ionales”, pero recordando que ambos están sobre la misma cuenca (Paraná) y que la EBY recibió, en promedio. un 31% más de caudales que IB, pero con menor salto y por ende con menor producción (GWh), pero tampoco la pavada.

Recordemos que del 100% producido (1994 al 2025) la ANDE solo retiró el 8,5%; sin embargo cedió el 41,5% restante, quizás por ello no explican que EBY ARG haya pagado en dicho periodo apenas unos 9,6 US$/MWh por la cesión, y recibió 0 US$ por territorio inundado, (jamás medido, pero si estimado en 80%), sin embargo, la ANDE pagó a cuenta + 23,5 US$/MWh, pero la deuda tarifaria actual por aplicación unilateral de la NR 92 a la ANDE ya supera los US$ 830 millones, pero por suerte de esto nadie habla, de lo contrario, si fuera futbol, el análisis seria 24/7, por todos los medios y con la mesa llena de anali$tas y opinólogos.

Ergo, la tarifa (política y/o técnica) no tiene nada que ver, tampoco la “autolimitacao” histórica de los “mi$mos”.

Por suerte, a fines de la semana pasada fue publicada la Memoria 2025 pero en el portal “rapais” (https://www.itaipu.gov.br/institucional/comunicacao-social/relatorios-anuais), aparentemente la publicación en español, la Memoria ANDE 2025, al igual que la revisión del Anexo C, ya está (traducida) en un 80%, según recuerdo, decía el “licen$iado” de pedigree a cargo de las”nego$iaciones”, hasta que “pilla$te” que ABIN era el pyrague.

Con los datos 2025 actualizados y cumplido casi un semestre del 2026, podemos vislumbrar que nos depara el 2027, “in limine do ‘apagao’ by mi$mos”, aunque el consumo nacional 2025, (estancado) ya fue expuesto (1), pero esperando la Memoria ANDE 2025 en la tronera para comprobación del polígrafo.

«Es difícil hacer que un hombre entienda algo cuando su salario depende de que no lo entienda», Upton Sinclair.

Sin entrar en muchos detalles técnicos, por razones de espacio-tiempo, ahora que tenemos los datos oficiales 2025 vs 2024 por lo menos de IB 60 Hz, podemos determinar”:

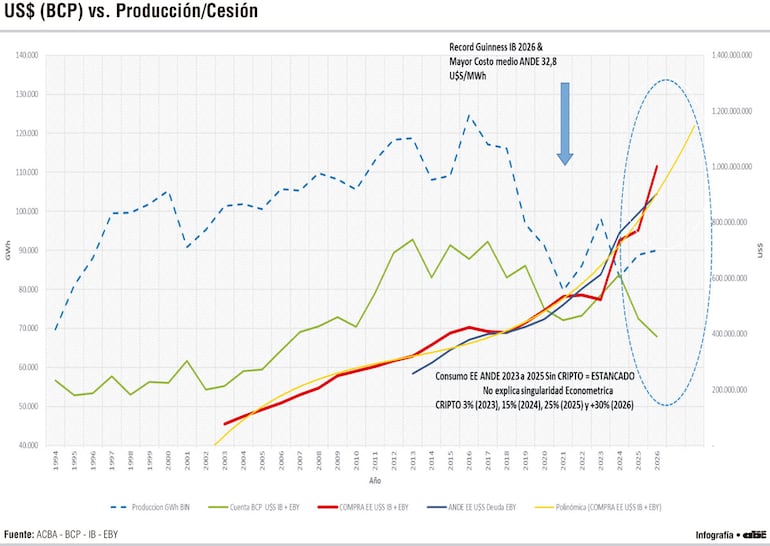

La producción IB aumentó un 8,6%, pero las remesas de IB al BCP cayeron un 17,2%, raro porque según el tratado a mayor producción mayor pago por royalties, pero allí está el dream team, muchos “economi$tas” del Equipo Económico.

La ANDE a pesar de haber (sub)contratado en IB un 10% más de Potencia, pudo retirar un 26,4% más en EE, y a un costo 8,4% menor, “congratulations, heí “Chicago Voy’s”, pero la compra total de EE subió un 15,8% y este 2026 alcanzará los USS 800 millones, o sea podría pagar por el 50% de la producción de IB con tarifa baja, si se cumpliera el TRATADO en vez del trato apu’a.

Por ello traté de encontrar alguna forma sencilla de comparar IB con EBY y con BCP, para demostrar que la RENTA ELÉCTRICA ya es cosa del pasado de los mi$mos y que para eso referencié IB e EBY, c/u al 2016, como un 100% y visualicé la variación sufrida en una década (record Guinness) (pérdida) y su evolución a la fecha.

Sin entrar en muchos detalles podemos mencionar que las remesas efectuadas por las “bina$ionales” al BCP cayeron 42% en la década; sin embargo, la producción de la EBY y la IB cayó aproximadamente 25%. La compra de EE de ANDE a IB se duplicó en dólares y también la deuda de ANDE con la EBY por diferencia tarifaria (238%), “NR92 “Ippse Factus”.

Ya habíamos señalado que la demanda nacional ANDE en todos los sectores (Residencial, Industrial, Otros, etc) permanece estancada desde 2023, salvo la de la “hindu$tria” BTC que, seguramente, muy pronto mutarán a DC”. Sabemos que los BTC crecieron del 3% (2023), 15% (2024); 25% (2025) y que hoy ya sobrepasó el 30%, (top five mundial), para ello la demanda será soportada con IB con el retiro de +40% de la producción, mientras seguimos con la autolimitación en la EBY (20%), ambos a mayores costos medios reales.

Hemos escuchado cientos de veces al presidente de la ANDE FS, hablar de que las BTC son las únicas que pagan la tarifa real, técnica de unos 55 US$/MWh, en promedio, dado principalmente por el monopsonio de cuatro empresas, que acaparan más del 80% de los contratos y que el resto de los comunes (90% expreso) pagan una tarifa política, por ende, subsidiada.

Ahora bien, según la memoria de IB el costo medio ANDE fue de 26,61 US$/MWh, menor en 8,4% al costo medio 2024, lo que multiplicado por la TC (Tipo de Cambio) media anual de 7.550 G/US$, resulta 201 G/KWh, valor inferior al 2024, que resultó en 220 G/KWh

Pero sabemos por las Memorias 2023 y 24, que la Venta Media Nacional se sitúa entre 370 a 375 G/KW, equivalentes a 50 US$/MWh, y estimo que el 2025, no habrá cambiado mucho en G, pero hoy día, con la tasa actual de 6.200 G/US$, es muy probable que el 90% que paga la tarifa política en G, le esté subsidiando al 10% que paga la tarifa técnica en dólares, ya que 55 US$/MWh = 341 G/KWh, según Pitágoras, pero según los últimos decretos del Ejecutivo, tendrá un ajuste quinquenal acorde con la inflación norteamericana.

Ni hablemos del Power to X, in totum del hidrogeno verde, que reemplazará a la leña en los hogares rurales paraguayos, usando el Tata Piriri Verde por 30 US$/MWh = 186 G, el 50% de la Venta Media Nacional. Una ganga, heí con$ultor, pero limitado a 250 MW.

Como ya dijimos varias veces, la estrategia del Brasil, implementada a través de los empleaditos “bina$ionales” durante décadas para mantener el “$tatu quo”, es apretarle al Paraguay, ahogándole financieramente a la ANDE, pero tomando el cuidado de no matarle (quiebra), ya que necesita que los “mi$mos” sigan haciendo lo que siempre hicieron (delfín en acuario, aunque parezca “ki$hiro”, nada, nada, pero cobra).

La idea “rapais” seguramente será mantener la subcontratación ANDE hasta que se retire el 50% nacional, siempre a la tarifa “halta y/o hintermedia” consensuada, de modo que la ANDE para sobrevivir financieramente deba mantener vigentes acuerdos apua, operativos y/o convenios, mientras preparan otro trato apua, quizás por un par de años más, de modo a dar pie a la importación/exportación, tal como hoy ocurre en el resto de la región y que le llamaran integración.

Es bien sabido que quien controla la producción, distribución y el costo de la energía tiene en sus manos el motor de la industrialización, la competitividad y el desarrollo económico de un país y como industrializacion no hay, quizás hay otros cluster, hoy llamados BTC y mañana DC. Lo concreto es que hoy 2026, la industria paraguaya, aún no logra facturar el 10% de la EE total ANDE, pero el marketing ya habla del “rena$er” del gigante.

No hace mucho, nuestro “licen$iado”, jefe de gabinete, decia que le apuntaban a mega clientes como Meta y Google, pero seguramente desconoce que Google ya está construyendo su DC en Canelones Uruguay, a pesar de tener una tarifa muy superior a la nuestra, pero ellos tienen conectividad submarina (firmina). Google ya obtuvo las licencias necesarias, incluido el permiso de operación por parte de las autoridades ambientales en Brasil (como Ibama y la agencia estatal Cetesb), para poner en funcionamiento el cable submarino Firmina. Esta infraestructura conectará la costa este de los Estados Unidos con Las Toninas (Argentina), contando con puntos de amarre adicionales en Praia Grande (Brasil) y Punta del Este (Uruguay). Esta instalación en el Parque de las Ciencias (Canelones) consumirá anualmente unos 500 GWh aproximadamente (equivalente a Clyfsa + cooperativas Menonitas), lo que equivale a más del 5% de la demanda eléctrica nacional uruguaya. O sea, los actuales 1300 MW para BTC en manos del Monopsomio, podrían dar pie a no menos de 12 DC 5Ger, como el de Google en Urugyay, pero ello obligaría a cambiar el statu quo actual con los “mi$mos”.

Es cierto, la ANDE con su “autolimitacao” en la EBY (20%), debió retirar más EE de Itaipú (actualmente ya superó el 40% de la producción) y con ello bajaron drásticamente los pagos por CESION, inclusive los pagos recibidos de la EBY, quizás por añadidura, ya que Milei ahora ofrece desregulación y baja fiscalidad para el sector de la IA (2), seguramente con EE de la EBY (80%).

Pero el Brasil no se queda atrás, nos ofreció (3) charla de Ueno bank con Michel Temer, a pesar de quedar pegado al Lava Jato, es sabido que el expresidente de Brasil ha desempeñado un papel activo representando a grandes empresas tecnológicas (Big Techs). En su faceta de abogado y mediador, ha trabajado para corporaciones como Google y Huawei, llevando a cabo labores de cabildeo (lobby) y articulación política para negociar propuestas legislativas y evitar restricciones regulatorias. Más de un figuretti se habrá sacado una selfie con el geronte “rapais”, que lejos está de ser altruista.

Según algunos medios (Poder 360), Brasil hoy posee 205 DC de unos 487 en la rEgión, Argentina tiene 43, Uruguay 10 y Paraguay 7. Se le cita mucho a Taiwan, y su alianza estratégica Chips x EE, pero este no pasa de 15 DC, algo similar al Perú, la pregunta porque haría el 16 en Paraguay, sin conectividad submarina, pero quizás 5Ger de Nubicom.

Pero que hace Brasil, mientas con los “ga$tos” $ociales de IB, mientas aquí alimentamos al Super ministerio binacional. ” Itaipu BR destina R$ 5,7 bilhões (US$ 1,15 billones) para aliviar tarifas pós quitação da dívida histórica (4), com o objetivo de reduzir os custos da energia elétrica para milhões de consumidores das regiões Sul, Sudeste e Centro-Oeste do Brasil. Segundo o diretor-geral brasileiro da Itaipu, Enio Verri, os recursos contribuíram para reduzir a pressão sobre as tarifas, ajudar no controle da inflação e garantir maior estabilidade nos custos da energia para os consumidores.

Ergo, para el Brasil la tarifa IB sigue siendo de 17,66 US$/KW mes, mientras que para el PY es de 19,28 US$/KWmes, y por ende, resulta muy fácil hacer “ju$to” obras públicas, ilegales y discrecionales, a costa de la tarifa pagada por todos los paraguayos. Asi parece, el “tarifa$o” es la única salida que propone el statu quo.

Corolario: la IA es una herramienta útil para ciudadanos sapiens, pero no necesariamente para nuestra sociedad, donde el mayor problema es la educación ya que está comprobado que 8 de cada 10 jóvenes “paraguaios” que leen, no entienden y quizás por ello nuestras autoridades, están muy bien representadas, creen y atacan los síntomas, pero jamás las causas, que mantienen el statu quo.

Creo que todo lo expuesto lo explica muy bien el Sr Bernardo Jurado (https://www.instagram.com/reel/DY5EdeHDaTU/?igsh=eHJ4b2w1NzNlampq), a quien e les invito a escuchar una y otra vez, aunque sean empleaditos “bina$ionales”.

La Soberanía no se pide, se ejerce.

“No le tengo miedo a los de afuera que nos quieren comprar, sino a los de adentro que nos quieren vender”, Arturo Illia

(*) Ing. Axel Cid Benítez Ayala (3l 1nD1v15o) - Ciudadano Paraguayo, orgulloso de mis raíces.

axelbenitezayala@gmail.com –JUNIO 26 - Homenaje a mi padre (+) y a los verdaderos héroes patrios que ofrecieron su vida, como Leónidas y sus 300 espartanos, para darnos una patria digna.

EBY: apenas 8,5%

Recordemos que del 100% producido entre 1994 y el 2025, la ANDE retiró apenas el 8,5%; sin embargo, cedió el 41,5% restante.

Pagaron US$ 9,6/MWh

La EBY argentina pagó en dicho periodo (1994/2025) apenas unos 9,6 US$/MWh por la cesión, y recibió “0” US$ por territorio inundado.

Referencias

1)https://www.abc.com.py/edicion-impresa/suplementos/economico/2026/05/17/ia-vs-el-analfabetismo-funcional-energetico/

2)https://www.abc.com.py/internacionales/2026/06/04/milei-ofrece-desregulacion-y-baja-fiscalidad-para-el-sector-de-la-ia-en-argentina/

3)https://www.ultimahora.com/charla-de-ueno-bank-con-michel-temer

4)https://gazetadoparana.com.br/artigo/itaipu-destina-r-57-bilhoes-para-reduzir-tarifa-de-energia-e-beneficiar-consumidores