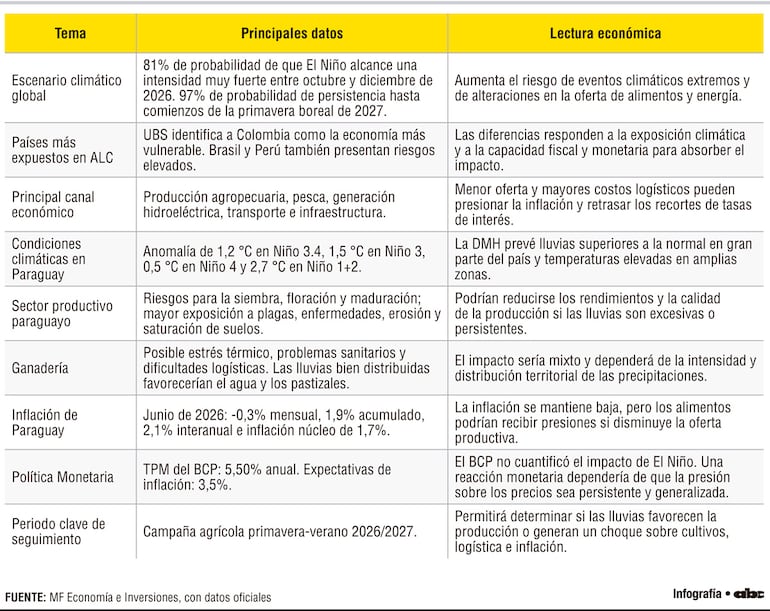

Un análisis de UBS difundido por Bloomberg Línea y Reuters advierte que un episodio intenso podría generar un nuevo choque inflacionario y retrasar la reducción de las tasas de interés en la región. El riesgo aumentaría en aquellas economías que combinan una alta exposición física al fenómeno con una posición fiscal o monetaria menos favorable para absorber sus consecuencias.

La transmisión económica comienza en el sector productivo. Sequías prolongadas, lluvias excesivas o inundaciones pueden reducir cosechas, afectar la pesca, interrumpir la generación de electricidad y ocasionar daños en rutas, puentes, depósitos y otras obras. Una menor disponibilidad de alimentos o energía presiona los precios internos, al tiempo que los problemas logísticos incrementan los costos de producción y distribución. El impacto final depende de la intensidad del evento, su duración y las zonas donde se concentren las anomalías climáticas.

UBS elaboró su evaluación a partir de dos componentes: el grado de exposición física de cada país y su capacidad macroeconómica para responder a un choque. Bajo este enfoque, Colombia aparece como la economía más vulnerable por la combinación de riesgos climáticos, inflación persistente, debilidad fiscal y sensibilidad de los precios de los alimentos y la electricidad.

Brasil y Perú también integran el grupo de mayor riesgo, aunque por razones diferentes. Brasil presenta una menor exposición climática relativa, pero dispone de un margen macroeconómico más limitado. Perú registra una exposición directa superior, principalmente por los posibles daños sobre la agricultura, la pesca y la infraestructura de transporte, aunque UBS considera que sus fundamentos económicos ofrecen una mayor capacidad de amortiguación.

La evaluación presenta escenarios distintos para el resto de los países analizados. En Venezuela, las sequías podrían afectar la generación hidroeléctrica. Panamá enfrenta el riesgo de menores niveles de agua en el Canal, aunque su mecanismo de tarifas reduciría parte del impacto fiscal. México muestra una exposición heterogénea, condicionada por la localización de las áreas agrícolas perjudicadas y el nivel previo de los precios de los alimentos.

Argentina aparece como una excepción parcial. Una mayor disponibilidad de lluvias podría favorecer la producción de granos y oleaginosas, por lo que el fenómeno también puede generar resultados positivos para determinados cultivos y regiones. Chile, por su parte, presenta riesgos más acotados dentro del análisis de UBS.

Principal canal de riesgo pasa por la inflación

La preocupación de los mercados no se limita a la pérdida directa de producción. Un aumento de los precios de los alimentos puede extenderse hacia otros componentes del Índice de Precios al Consumidor (IPC), alterar las expectativas y dificultar la convergencia de la inflación hacia las metas oficiales.

En ese escenario, los bancos centrales podrían mantener sus tasas elevadas durante más tiempo, detener los recortes previstos o adoptar una postura más restrictiva.

UBS considera que las autoridades monetarias latinoamericanas priorizarían la credibilidad de sus metas y la estabilidad cambiaria antes que responder prematuramente a una desaceleración de la actividad. La respuesta monetaria, sin embargo, no sería automática. Los bancos centrales suelen distinguir entre una suba transitoria de los alimentos y un proceso inflacionario más persistente. El riesgo se vuelve mayor cuando el choque climático se propaga hacia los servicios, los salarios, los costos logísticos y las expectativas de empresas y consumidores.

Las últimas proyecciones oficiales reforzaron la atención sobre este escenario. El artículo de Bloomberg Línea menciona una probabilidad de 63% de que el episodio alcance una intensidad muy fuerte, dato correspondiente a una actualización anterior. El Centro de Predicción Climática de la NOAA elevó posteriormente esa probabilidad al 81% para octubre-diciembre de 2026. El organismo también asignó un 97% de probabilidad a la persistencia de El Niño hasta comienzos de la primavera boreal de 2027.

La NOAA aclaró que incluso los episodios más intensos no producen los efectos habituales en todas las regiones. Una mayor intensidad aumenta la probabilidad de anomalías climáticas, pero no permite determinar con precisión dónde ocurrirán las mayores pérdidas. La Organización Meteorológica Mundial también prevé un rápido fortalecimiento del fenómeno y temperaturas superiores a los valores normales en gran parte del planeta.

Por tanto, El Niño no define por sí solo la trayectoria de la inflación o de las tasas regionales. Su importancia económica reside en que incorpora un nuevo riesgo de oferta en un contexto donde varios bancos centrales todavía buscan consolidar la estabilidad de precios. La evolución de las cosechas, los precios de los alimentos, la energía y los tipos de cambio determinará si el fenómeno modifica efectivamente el ciclo monetario de América Latina y el Caribe.

Paraguay: análisis internos completan mapa que UBS no incorporó

Ni el artículo de Bloomberg Línea ni la síntesis de Reuters sobre el informe de UBS presentan una evaluación específica de Paraguay. El país no aparece con una clasificación propia de exposición física o capacidad macroeconómica. Sin embargo, los estudios elaborados a nivel nacional permiten identificar los principales canales mediante los cuales El Niño podría afectar la producción, los precios y las decisiones económicas.

La conexión entre el análisis regional y Paraguay puede plantearse a través de una cadena de transmisión: las anomalías de lluvia y temperatura afectan la producción agropecuaria y las condiciones logísticas; estas variaciones modifican la oferta de alimentos y los costos de transporte; una presión prolongada sobre los precios puede llegar al IPC y convertirse en un factor de seguimiento para el Banco Central del Paraguay (BCP).

La Dirección de Meteorología e Hidrología (DMH) confirmó condiciones de El Niño en su boletín para julio-agosto-setiembre de 2026. La anomalía semanal de la temperatura superficial del mar fue de 1,2 °C en la región Niño 3.4, 1,5 °C en Niño 3, 0,5 °C en Niño 4 y 2,7 °C en Niño 1+2. El documento proyecta precipitaciones superiores a la normal en gran parte del país, con excepciones en algunas áreas del centro-oeste de la Región Occidental. También anticipa temperaturas elevadas en amplias zonas.

El boletín conserva una probabilidad de 63% de que el fenómeno alcance una categoría muy fuerte entre noviembre de 2026 y enero de 2027. La estimación debe leerse junto con la actualización más reciente de la NOAA, que elevó al 81% la probabilidad para octubre-diciembre. Esta diferencia no implica una contradicción metodológica, sino que responde a distintas fechas de corte.

En tanto que el Ministerio de Agricultura y Ganadería (MAG) advirtió que las lluvias excesivas podrían afectar etapas críticas como la siembra, la floración y la maduración. La saturación de los suelos también aumentaría el riesgo de enfermedades fúngicas y plagas, retrasaría las tareas agrícolas y provocaría pérdidas de nutrientes por lixiviación y erosión. Estas condiciones podrían reducir los rendimientos o la calidad de la producción, aunque el resultado dependerá de la distribución efectiva de las precipitaciones.

Para la ganadería, el MAG identifica riesgos asociados con las temperaturas elevadas y la humedad: estrés térmico, enfermedades parasitarias, problemas podales y respiratorios, deterioro de las pasturas y dificultades para el manejo sanitario y logístico. En contrapartida, una distribución adecuada de las lluvias podría mejorar la disponibilidad de agua y forraje en determinadas áreas.

La Cámara Paraguaya de Exportadores y Comercializadores de Cereales y Oleaginosas (Capeco) mantiene una posición más cautelosa. Su análisis agroclimático del 11 de junio anticipó lluvias abundantes y temperaturas moderadas en la Región Oriental, pero precipitaciones inferiores al promedio y fuertes calores en el Chaco.

Capeco recomendó no asumir anticipadamente un escenario catastrófico y concentrar el seguimiento en la campaña primavera-verano 2026/2027. Es de mencionar que este análisis es anterior a la actualización de la NOAA del 9 de julio.

El componente hidrológico añade otra variable. La DMH proyecta precipitaciones superiores a la normal en gran parte de la cuenca del río Paraguay durante julio-setiembre. El organismo aclara que el pronóstico trimestral no ofrece valores puntuales ni permite anticipar inundaciones repentinas, debido a que no incorpora todas las condiciones hidráulicas y geomorfológicas. Por ello, las decisiones productivas y logísticas deberán considerar también los boletines de corto plazo.

Inflación baja, pero con alimentos bajo observación

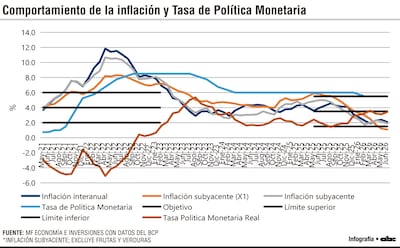

Paraguay enfrenta este escenario con una inflación inferior a la meta del Banco Central. En junio de 2026, el IPC registró una variación mensual de -0,3%, acumuló 1,9% durante el primer semestre y alcanzó una tasa interanual de 2,1%. La inflación núcleo interanual fue de 1,7%.

El Comité de Política Monetaria mantuvo en junio la tasa de referencia en 5,50% anual. El BCP señaló que las variaciones mensuales observadas durante 2026 estuvieron explicadas, principalmente, por componentes volátiles, entre ellos combustibles y algunos alimentos, especialmente verduras. Las expectativas permanecían ancladas en 3,5%, en línea con la meta oficial.

Hasta ahora, el BCP no publicó una estimación sobre cuántos puntos porcentuales podría añadir El Niño a la inflación paraguaya ni anticipó cambios de la tasa de política monetaria asociada con el fenómeno. Por ese motivo, el vínculo debe presentarse como un riesgo potencial. Una menor oferta de alimentos, daños productivos o interrupciones logísticas podrían presionar determinados precios; una reacción monetaria solo resultaría más probable si esos aumentos fueran persistentes y se extendieran hacia el resto de la canasta.

Paraguay no forma parte del mapa de vulnerabilidad divulgado por UBS, pero los análisis nacionales muestran que comparte varios canales de riesgo identificados para la región. La diferencia reside en que los estudios internos se concentran en los efectos climáticos, agropecuarios e hidrológicos, sin una cuantificación integral del impacto sobre el crecimiento, la inflación o las tasas de interés. El seguimiento de la campaña 2026/2027 será clave para determinar si El Niño constituye un apoyo por la mayor disponibilidad de agua o un choque productivo capaz de alterar el escenario económico.

Anomalías de lluvias

Anomalías de lluvias y temperaturas que afecten el agro y las condiciones logísticas refiere el análisis regional y para Paraguay que podrían plantearse.

Dependerá de la intensidad

El impacto final del evento dependerá de la intensidad de las condiciones climáticas, su duración y las zonas donde se concentren las anomalías del clima.