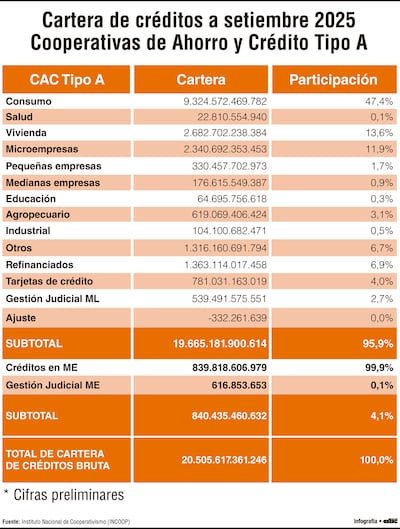

Del total de créditos otorgados, G. 19,7 billones correspondieron a préstamos en moneda nacional, lo que representó 95,9% de la cartera total. En contraste, los créditos en moneda extranjera sumaron G. 840.435 millones, equivalentes a 4,1% del total, valuados a un tipo de cambio de G. 7.002,41 por dólar, lo que arrojó un saldo cercano a US$ 120 millones.

El predominio de la moneda nacional resulta coherente con el perfil de los prestatarios y con el rol del sistema cooperativo como proveedor de financiamiento, principalmente, orientado al mercado interno. La baja participación del crédito en moneda extranjera sugiere, además, una estrategia en un contexto donde los ingresos de la mayoría de los socios se generan en guaraníes.

Al analizar la cartera por destino del crédito, se observa una fuerte concentración en el segmento de consumo, que totalizó G. 9,3 billones, equivalente a 47,4% del total de la cartera en moneda nacional. Este dato posiciona al crédito de consumo como el principal motor de la actividad crediticia de las cooperativas Tipo A, reflejando su papel en el financiamiento de los gastos corrientes de los hogares.

En segundo lugar, el crédito destinado a vivienda alcanzó G. 2,68 billones, con una participación de 13,6%, consolidándose como uno de los pilares de la cartera. Este segmento evidencia la relevancia del sistema cooperativo en el acceso al financiamiento habitacional, particularmente en sectores que encuentran mayores restricciones en el sistema financiero tradicional.

El financiamiento a microempresas sumó G. 2,34 billones, representando 11,9% del total, lo que pone de manifiesto el vínculo entre el cooperativismo y las unidades productivas de menor escala. Aunque con menor peso relativo, los créditos a pequeñas y medianas empresas alcanzaron en conjunto G. 507.000 millones, reflejando una presencia más acotada del crédito cooperativo en segmentos empresariales de mayor tamaño.

Otros rubros relevantes incluyeron el crédito agropecuario con G. 619.069 millones y una participación de 3,1%, y el sector industrial, que concentró G. 104.100 millones, equivalente a 0,5%.

Un aspecto a destacar es la presencia de créditos refinanciados, que sumaron G. 1,36 billones, representando 6,9% de la cartera, así como los créditos clasificados en gestión judicial en moneda local, que alcanzaron G. 539.492 millones, equivalentes a 2,7%.

En conjunto, los datos muestran un sistema cooperativo con fuerte anclaje en el financiamiento en moneda nacional, alta exposición al crédito de consumo y un rol relevante en vivienda y microempresas. La estructura de la cartera sugiere estabilidad cambiaria, pero también plantea desafíos en términos de diversificación productiva y profundización del crédito hacia sectores generadores de mayor valor agregado.

* Este material fue elaborado por MF Economía e Inversiones.