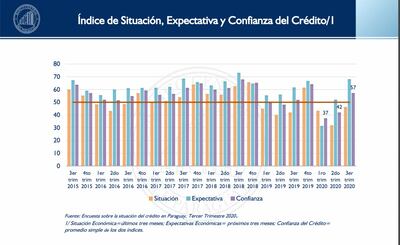

El índice de confianza sobre el crédito se ubicó en 57 puntos en el tercer trimestre del año y mostró una mejora significativa frente a los resultados de los trimestres anteriores de 37 y 42 puntos del primer y segundo trimestre respectivamente, de acuerdo con los resultados de una encuesta elaborada por el Banco Central del Paraguay (BCP). Esta mejora se atribuye a las medidas de flexibilización de normas sanitarias que permitió entre otras cosas la apertura de las fronteras con Brasil, una mayor movilidad de las personas y la reactivación más rápida de la actividad económica, detallaron los técnicos de la banca matriz en conferencia de prensa.

Desde el mes pasado se relajaron las medidas sanitarias permitiendo mayor desplazamiento de las personas y apertura de segmentos claves como el comercio en las fronteras. Cabe mencionar que el BCP ajustó al alza sus proyecciones sobre el Producto Interno Bruto (PIB) desde una caída del 3,5% a un bajón de solo 1,5% por las señales de reactivación que se está observando en varios sectores.

A pesar de que hay un clima más alentador para entrega de préstamos en los próximos meses, aún el 50% de los encuestados considera que la coyuntura actual aún no es óptima para conceder préstamos, aunque esta respuesta mejoró con respecto a las encuestas de los trimestres anteriores cuando llegaba al 89%.

Por otra parte, los datos muestran que los sectores que más dificultades sufrieron para acceder a créditos en el tercer trimestre fueron los de comercio, vivienda, consumo y construcciones.

Es que el aspecto más importante que consideran los agentes económicos para definir la situación del crédito sigue siendo el económico, y aún muchas empresas y personas no logran recuperarse del bajón de sus ingresos a causa de la cuarentena.

Otros factores que dificultan la concesión del crédito son el historial crediticio del cliente (registro moroso) y la falta de información sobre el cliente y proyectos poco rentables. Para los créditos de largo plazo, la limitación está en la escasez de ahorros a largo plazo y falta de garantías.

Para las entidades bancarias y financieras, los sectores más riesgosos para conceder créditos son los de microcrédito para mipymes, a pesar de la garantía (Fogapy) y el crédito al consumo, por lo que generalmente presentan tasas más altas de financiamiento.

Por otro lado, la inversión en bonos del Tesoro o con garantía del ente estatal y las colocaciones en IRM son consideradas como las aplicaciones financieras menos riesgosas, por lo que generalmente prefieren más estos instrumentos antes que prestar al público. Finalmente observan muchas diferencias en los requisitos normativos para la concesión de créditos entre las entidades financieras reguladas y las no reguladas por el BCP.