Un informe lapidario de la Superintendencia de Bancos (SIB) que fue divulgado ayer por el senador Jorge Querey en su cuenta en Twitter, detalla los pormenores de una inspección previa realizada al Banco Nacional de Fomento (BNF) entre el 9 de mayo y el 22 de junio de 2018, y en el que se confirman irregularidades en las operaciones de transferencias internacionales recibidas por sus clientes Darío Messer, Chai SA y Matrix.

La SIB advierte que aunque comenzaron los procesos de identificación del beneficiario final, no fueron culminados, hallándose legajos incompletos de los clientes, con ausencia de informaciones relevantes sobre composición o cambios de acciones, o carencia de datos que permitan identificar al cliente y armar su perfil.

Al respecto, la SIB hace mención al artículo 20 de la resolución 349/2013 de la Seprelad, que exige contar con datos tales como estado civil del cliente, nombre y apellido del cónyuge y descripción de la actividad económica principal. Sobre el cliente Darío Messer en particular, el BNF no ha realizado descargo alguno a esas observaciones hechas por la SIB. Esta les observó que la información requerida en este caso es la mínima que debían contener los legajos de los clientes y que estos no contaban con ella durante la inspección.

Origen de fondos

En dicho punto, la SIB hace referencia a la nota SIB 1.654/2018 en la que detalla que al analizarse las cuentas de Darío Messer y las empresas de su propiedad, Chai y Matrix, se visualizaron acreditaciones en cuenta que evidencian desvíos de sus perfiles económicos anuales establecidos por la propia entidad (por encima de los montos autorizados para ese perfil).

De acuerdo con el informe técnico, también se han saltado pasos relacionados a la identificación del beneficiario final y origen de los fondos, es decir, de dónde provenían esas remesas, desde el exterior, también vinculadas a Darío Messer, según las investigaciones de los técnicos.

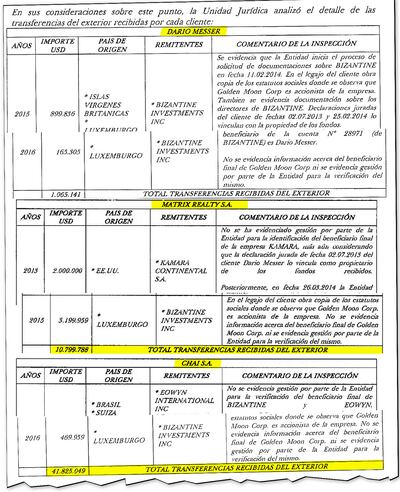

De acuerdo con los hallazgos, se determinó que el 85% de los fondos recibidos del exterior y depositados en las cuentas de Messer y sus empresas entre el 2013 y 2016 fueron desde la cuenta de la firma Bizontine Investiments Inc.

Debida diligencia

En su descargo, el BNF dijo que no está obligado a determinar –quién es– el beneficiario final de las empresas que depositaron dinero a las cuentas de Messer y sus compañías desde el exterior, porque estas no eran clientes del banco.

Sin embargo, al haber vinculación de Messer con esas empresas extranjeras, la SIB entiende que sí debió aplicar el procedimiento de debida diligencia sobre identificación del beneficiario final y origen de fondos. La obligación de identificar al cliente está contemplada en las resoluciones 349/2013 y 346/2011, recordó la SIB al BNF.

El informe también detalla que entre el 2011 y 2016, las cuentas de Darío Messer y sus empresas recibieron un total de US$ 56.689.978 (ver facsímil), procedentes de distintas cuentas del exterior, principalmente de Bizantine Investments (Islas Vírgenes Británicas y Luxemburgo).

“Si bien el proceso de debida diligencia se inició, no culminó satisfactoriamente porque no se pudo en algunos casos identificar a sus accionistas mayoritarios, por lo que nos encontramos ante un incumplimiento a las medidas de debida diligencia de identificación al cliente, de detección de transacciones inusuales y seguimiento”, alertó la SIB.