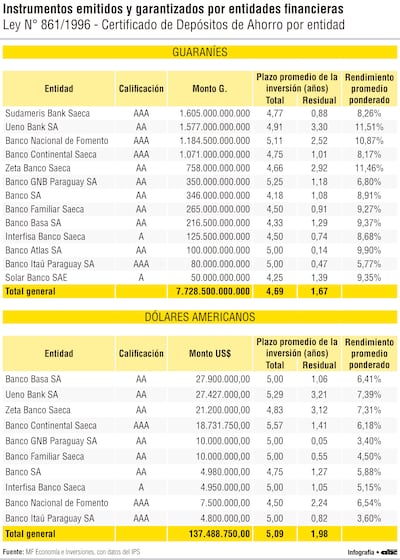

La información oficial revela un mercado con fuerte peso de las colocaciones en guaraníes, una elevada concentración por entidad y una diferencia relevante en los rendimientos ofrecidos entre moneda local y dólares. En moneda local, el monto total invertido por el IPS en CDA alcanzó G. 7,729 billones, equivalente a alrededor de US$ 1.300 millones, al tipo de cambio de G. 5.977,06 por dólar informado para el 30/04/2026. En dólares, el total fue bastante menor: US$ 137.488.750.

El rendimiento promedio ponderado de los CDA en guaraníes fue de 9,59%, frente a 6,20% en dólares. La brecha de 3,39 puntos porcentuales marca una diferencia significativa para la cartera del IPS. No obstante, el mayor retorno en guaraníes no debe evaluarse de forma aislada: también incorpora riesgos asociados a inflación, liquidez, expectativas cambiarias y necesidad de compensar la exposición en moneda local.

Como se ha expuesto, las entidades financieras siguen captando recursos a tasas relativamente elevadas en guaraníes. Esto puede ser positivo para el IPS desde la perspectiva del rendimiento financiero, pero también refleja un costo relevante para el sistema. Si estas tasas se trasladan al crédito, pueden encarecer el financiamiento para empresas y familias, especialmente en un contexto donde la economía necesita inversión productiva, capital de trabajo y financiamiento de largo plazo.

En cuanto a la composición por entidad también se observa una concentración marcada de los recursos de la entidad. En guaraníes, Sudameris Bank SAECA lideró con G. 1,605 billones, seguido por Ueno Bank SA con G. 1,577 billones, el Banco Nacional de Fomento con G. 1,185 billones y el Banco Continental SAECA con G. 1,071 billones. Estas entidades concentraron más del 70% del total de los recursos previsionales colocados.

En dólares, la concentración también es elevada. Banco Basa SA encabezó la lista con US$ 27.900.000, seguido por Ueno Bank SA con US$ 27.427.000, Zeta Banco SAECA con US$ 21.200.000 y Banco Continental SAECA con US$ 18.731.750. Las mencionadas entidades igualmente explicaron cerca del 70% del total en dólares.

Este nivel de concentración plantea una señal de alerta: una porción relevante de los fondos del IPS colocados en CDA se encuentra distribuida en un grupo reducido de entidades. Esto exige monitoreo permanente sobre calificación, liquidez, exposición institucional y límites prudenciales de concentración.

El plazo promedio total de las inversiones fue de 4,69 años en guaraníes y 5,09 años en dólares. En principio, esto sugiere una preferencia por instrumentos de mediano plazo dentro de la cartera del IPS. Sin embargo, el plazo residual promedio fue bastante menor: 1,67 años en guaraníes y 1,98 años en dólares. Es decir, aunque los instrumentos fueron originalmente pactados a plazos cercanos a cinco años, buena parte ya se encuentra más próxima a su vencimiento.

Este punto es relevante porque puede anticipar necesidades de renovación de cartera en los próximos años. Si las condiciones de tasas cambian, el IPS deberá decidir si renueva sus colocaciones a rendimientos menores, migra hacia otros instrumentos o busca alternativas con mayor liquidez. Para las entidades financieras, esta estructura también representa un desafío: retener esos recursos puede requerir tasas competitivas, especialmente si aumenta la competencia por depósitos institucionales.

En un contexto financiero donde la estabilidad, la confianza y la liquidez son centrales, los CDA siguen como una herramienta relevante para canalizar recursos institucionales hacia el sistema financiero. No obstante, al tratarse de fondos del IPS, el análisis debe ir más allá de la tasa ofrecida. La evaluación debe incorporar la calificación de la entidad, el plazo residual, la moneda de emisión, la diversificación de la cartera y la capacidad del sistema para sostener condiciones competitivas sin trasladar excesivamente el costo financiero al crédito.

* Este material fue elaborado por MF Economía e Inversiones