La inteligencia artificial ya no avanza solamente hacia sistemas que responden preguntas. En el sistema financiero global, la nueva frontera empieza a ubicarse en la llamada IA agéntica, es decir, soluciones capaces de comprender un objetivo, interactuar con herramientas, tomar microdecisiones y avanzar en procesos concretos bajo autorización, reglas y supervisión humana.

Para Jorge Figueredo, director de Líderes Digitales y especialista en inteligencia artificial, la diferencia con un chatbot tradicional es sustancial. “La IA agéntica es una evolución de la inteligencia artificial que, además de tener capacidades de asistir, tiene capacidades para comprender, llegar a un objetivo claro y tomar microdecisiones a la hora de usar sistemas y herramientas”, explicó.

Esta comparación es importante porque ayuda a dimensionar el cambio que se viene. Un chatbot financiero puede responder sobre horarios de atención, tipos de crédito o requisitos generales. Una IA agéntica, en cambio, podría tomar una solicitud de crédito, pedir documentación, validar información, consultar sistemas internos, analizar riesgo y explicar al usuario qué producto se ajusta mejor a su perfil. “Tiene mayores capacidades cognitivas que un simple bot”, resumió Figueredo.

La diferencia también se marca frente a las automatizaciones clásicas. Para el especialista, una automatización sigue pasos y reglas predefinidas, sin razonamiento propio. La IA agéntica, en cambio, incorpora análisis, objetivos y capacidad de respuesta contextual. “Las otras tecnologías simplemente te permiten ejecutar reglas básicas definidas y la IA agéntica te permite razonar y responder con un análisis a lo que solicita el usuario”, sostuvo.

La frontera global

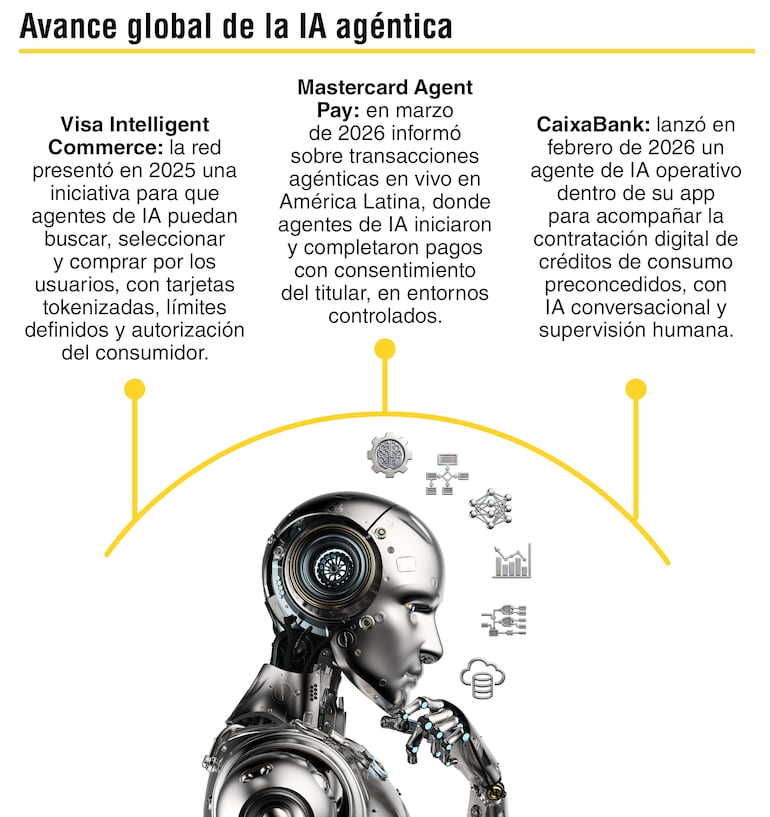

A nivel internacional, la adopción todavía convive con pilotos, alianzas y pruebas controladas, pero el movimiento ya dejó la teoría. Redes globales como Visa y Mastercard vienen desarrollando infraestructura para que agentes de IA puedan operar en el comercio digital, con credenciales tokenizadas, límites definidos por el usuario, trazabilidad y controles de seguridad. La promesa es que un asistente pueda buscar, recomendar y eventualmente completar una compra o un pago en nombre del cliente, sin que este pierda control sobre la operación.

En América Latina, Mastercard informó este año la realización de transacciones agénticas en vivo y de punta a punta en la región, ejecutadas en entornos controlados y con consentimiento del titular. La compañía presentó estos ensayos como un paso para llevar el comercio impulsado por IA desde el concepto hacia aplicaciones reales, aunque la propia industria todavía habla de una fase de maduración temprana.

En banca, también empiezan a aparecer casos de uso más concretos. CaixaBank, en España, lanzó un agente de IA para acompañar a clientes en la contratación digital de productos desde su app, inicialmente en créditos de consumo preconcedidos. La herramienta combina IA conversacional con acompañamiento humano y busca resolver dudas, simular condiciones y facilitar el avance del proceso sin que el cliente pierda la trazabilidad de la interacción.

El punto común entre estos casos no es una banca autónoma, más bien, el avance en procesos específicos: pagos, contratación digital, atención, análisis de productos, prevención de fraude, onboarding y soporte operativo. No obstante, la experiencia del cliente aparece como el primer terreno de disputa.

Menos fricción

En términos prácticos, Figueredo considera que la IA agéntica podría asumir tareas relevantes en bancos, financieras, cooperativas, procesadoras y billeteras digitales en Paraguay. En atención al cliente, por ejemplo, el salto no estaría en responder más rápido una consulta simple, sino en resolver gestiones más complejas.

“Podría no solamente responder horarios o entender qué créditos necesita un cliente, sino resolver dudas mucho más complejas, gestionar reclamos de principio a fin, desde una primera interacción por un error o un problema en un extracto, hasta inclusive llegar a resolverlo”, afirmó.

El mismo razonamiento se aplica a la apertura de cuentas y al crédito. Una IA agéntica podría solicitar información, validar documentos, recomendar productos según el perfil específico de cada cliente y acelerar procesos que todavía combinan pasos digitales con trámites manuales. En análisis de crédito y riesgo, incluso podría monitorear el comportamiento financiero de un cliente para generar alertas o recomendaciones en línea.

En este punto aparece la prevención de fraude como otro campo natural. Con acceso a patrones de transacciones y sistemas internos, un agente podría detectar señales inusuales en tiempo real y activar alertas antes de que el daño se concrete. Sin embargo, esa capacidad depende de datos confiables, integración tecnológica y controles adecuados.

Uno de los usos con mayor impacto social, según Figueredo, estaría en la educación financiera. “Un banco podría tener un asesor financiero disponible las 24 horas, pero no solamente en cuanto a producto y servicio, sino que también podría ayudar a administrar su presupuesto real a un cliente, recomendar hábitos financieros de ahorro y explicar cada producto financiero en un lenguaje sencillo”, señaló.

Para Paraguay, esa posibilidad es especialmente relevante. La educación financiera, bastante rezagada y que suele plantearse como contenido genérico, podría llevarse a un plano más personalizado a través de la IA agéntica. “No hablamos de un curso o una educación financiera general, sino realmente en base de tu gestión financiera actual”, agregó.

Paraguay, todavía en antesala

El mercado paraguayo aún no muestra públicamente una adopción consolidada de IA agéntica financiera. Lo que sí existe es una base en construcción que parte de más banca digital, billeteras, pagos QR, transferencias inmediatas, asistentes virtuales y un marco de pagos que avanza hacia una mayor interoperabilidad.

El Banco Central del Paraguay (BCP) viene destacando el rol del Sistema de Pagos Instantáneos (SPI), lanzado en 2022, y de la Ley 7503 del Sistema Nacional de Pagos, promulgada en junio de 2025, como hitos para fortalecer la infraestructura financiera digital. Según datos de BCP a partir del Global Findex 2025, la titularidad de cuentas en Paraguay llegó al 61% de la población adulta. Además, las transacciones con tarjeta iniciadas con QR superaron los 13,9 millones en junio de 2025, mientras el SPI procesó cerca de 28 millones de operaciones solo en ese mes.

Estos datos muestran un terreno sumamente fértil sobre el cual podría avanzar una nueva capa de inteligencia. En el plano local, algunos casos se ubican todavía en etapas previas: Banco Atlas presenta a EVA como asistente virtual con IA para gestionar contactos y transferencias; o por ejemplo, la AFD, que lanzó un chatbot con inteligencia artificial para responder consultas sobre productos y servicios. Son avances relevantes en experiencia digital, pero no se puede hablar todavía de agentes financieros autónomos.

Para Figueredo, el análisis paraguayo exige separar realidades. “Hay un análisis en cuanto al nivel de madurez digital del sector bancario, y acá hay que separar el mundo: bancos, financieras y cooperativas. Cada uno tiene un nivel”, indicó. A su criterio, la banca está más avanzada, pero todavía existen sistemas antiguos que deben ser evaluados antes de incorporar herramientas de IA en línea.

El desafío central aparece en la integración tecnológica. “Varios sistemas, el famoso core bancario, sigue siendo antiguo en varios bancos”, advirtió. Para que un agente funcione, no basta con una interfaz conversacional: debe poder conectarse con un CRM, canales digitales, sistemas de riesgo, datos transaccionales y controles internos.

El filtro humano

Por otra parte, es menester entender que la adopción de IA agéntica en finanzas no dependerá solamente de innovación. En un sector regulado y sensible, el verdadero filtro será la confianza. En este punto, el experto hizo alusión al mercado español, donde casi el 90% de los españoles comentó en recientes encuestas que no desean hablar con inteligencias artificiales ya que no están preparadas para resolver problemas reales.

Por ende, Figueredo ubica el primer paso en la calidad y gobernanza de la información. “Empezaría por la oportunidad de la calidad y la gobernanza de la información; organizar de manera más segura con qué tipo de información se cuenta en cada banco, de cada persona”, señaló. A medida que la IA accede a más datos y herramientas, también crece la necesidad de proteger la información del cliente y blindar los sistemas que quedan detrás.

Los riesgos no son menores. En análisis crediticio, por ejemplo, los sesgos pueden afectar decisiones sensibles. “Hay que analizar que la IA realmente gestione y analice valores no sesgados”, remarcó Figueredo, al advertir que variables como sexo, religión u otros criterios no deben influir en evaluaciones financieras.

También aparece el riesgo de dependencia. Una cosa es que la IA recomiende; otra, que el usuario o la entidad deleguen criterio. “Que yo tome decisiones de inversión o de gasto porque la IA me lo dijo puede llegar a ser un riesgo”, sostuvo.

Por eso, la supervisión humana no es un complemento, sino una condición. “La IA no tiene responsabilidad, no se puede delegar a la inteligencia artificial la responsabilidad de sus acciones. Por eso se requiere supervisión humana siempre”, afirmó.

La oportunidad, entonces, no está en reemplazar el juicio humano, sino en amplificarlo. Para el sistema financiero paraguayo, la IA agéntica podría acelerar respuestas, personalizar la educación financiera, mejorar reclamos, asistir créditos y elevar la eficiencia operativa. “La IA agéntica para el sistema paraguayo puede ser un gran paso de evolución, pero requiere incorporarla de forma responsable”, concluyó Figueredo.