A noviembre de 2025, el riesgo país en América Latina y el Caribe volvió a mostrar una marcada heterogeneidad entre economías, reflejando diferencias en estabilidad macroeconómica, credibilidad fiscal y contexto político.

Los datos publicados por Bloomberg evidencian un escenario regional donde conviven países con primas de riesgo muy elevadas, asociados a crisis estructurales persistentes, con otros que logran mantener niveles relativamente bajos en comparación con estándares históricos y regionales.

En ese marco, Paraguay se posiciona entre los países con menor riesgo soberano de la región, un elemento relevante para analizar su desempeño relativo frente a sus vecinos y pares latinoamericanos.

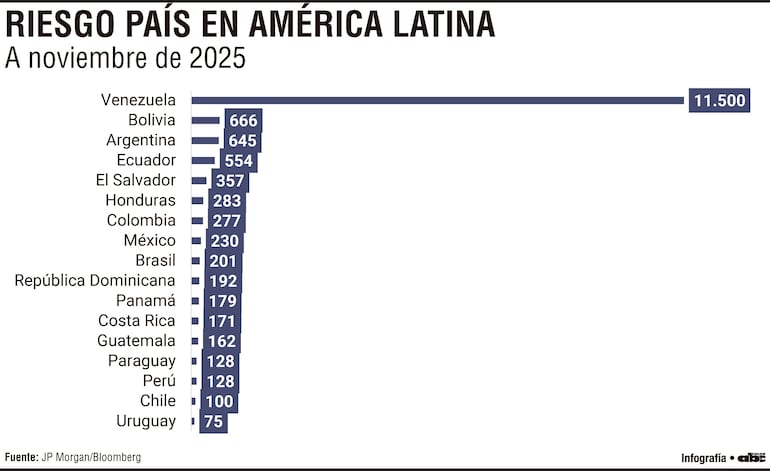

En el extremo superior del ranking aparece Venezuela, con un riesgo país de 11.500 puntos básicos al cierre de noviembre, aunque con una fuerte reducción respecto al inicio del año, cuando se ubicaba en 23.730 puntos. Pese a la mejora, el nivel continúa siendo excepcionalmente alto, reflejando una economía prácticamente excluida de los mercados financieros internacionales.

Bolivia también mostró una caída significativa, pasando de 2.087 puntos a 666, aunque permanece en una zona de riesgo elevado en comparación con la mayoría de la región. Argentina, con 645 puntos, se mantiene entre los países con mayor prima de riesgo, confirmando que, pese a eventuales señales de ajuste o expectativas de cambio, el mercado continúa exigiendo una compensación elevada para financiar al soberano.

Lea más: Prudencia fiscal y estabilidad política para conservar bajo el riesgo país

En un escalón intermedio se ubican Ecuador, con 554 puntos, y El Salvador, con 357, ambos todavía por encima del promedio regional, aunque lejos de los niveles críticos observados en economías más inestables.

Honduras, Colombia y México, con riesgos país de 283,277 y 230 puntos, respectivamente, configuran un grupo de economías que, si bien no están exentas de desafíos fiscales y externos, han logrado preservar un acceso relativamente estable al financiamiento internacional.

Brasil, la mayor economía de la región, cerró noviembre con un riesgo país de 201 puntos. Este nivel, moderado en términos regionales, refleja la percepción de un mercado que reconoce la profundidad de su economía y su capacidad de absorción de shocks, aunque sigue atento a la dinámica fiscal y al marco institucional.

Por debajo de Brasil se ubican República Dominicana, Panamá, Costa Rica y Guatemala, con riesgos que oscilan entre 192 y 162 puntos, consolidando un grupo de países que, con distintos modelos económicos, mantienen una percepción de riesgo acotada.

Dentro de este conjunto de economías con menor prima de riesgo aparece Paraguay, con 128 puntos básicos, al mismo nivel que Perú, y por encima de Chile, con 100 puntos, y Uruguay, que se destaca como el país de menor riesgo soberano de la región, con 75 puntos.

El posicionamiento no implica ausencia de desafíos, pero sí una percepción de menor probabilidad de eventos crediticios adversos en comparación con gran parte de América Latina.

Lea más: Calificación riesgo país de Paraguay se ubicó en 142 puntos a julio de 2025

Un riesgo país en torno a 128 puntos tiene implicancias concretas. En primer lugar, se traduce en un menor costo de financiamiento externo para el Estado y, por extensión, para el sector privado.

En segundo lugar, mejora el atractivo relativo del país frente a inversores que comparan oportunidades dentro de la región, especialmente en un escenario global donde las condiciones financieras internacionales siguen siendo selectivas.

En conclusión, el cierre de noviembre de 2025 confirma que el riesgo país sigue siendo un termómetro clave para entender las diferencias entre economías latinoamericanas.

Lea más: Paraguay figura entre los cuatro con menor riesgo país en América Latina

Mientras algunos países continúan enfrentando primas elevadas asociadas a desequilibrios profundos, Paraguay se mantiene en el grupo de menor riesgo de la región, posicionamiento que no solo constituye una señal positiva para los mercados, sino que también plantea el desafío de aprovechar la ubicación con positivos impactos socioeconómicos y sostener esa percepción en el tiempo, en un contexto regional e internacional que seguirá poniendo a prueba la consistencia de las políticas económicas.

* Este material fue elaborado por MF Economía e Inversiones