Durante el balance y evaluación del sistema, la Asociación de Bancos del Paraguay (Asoban) destacó que el sector que está cerrando un buen año en término de crecimiento del crédito, acompañando la dinámica de la actividad económica. No obstante, mencionaron como un punto negativo y “lamentable” la intervención judicial en un proceso de fusión que afectó a dos grandes entidades del sistema.

A inicios de este mes, los bancos Atlas y Familiar comunicaron la cancelación de la fusión, proceso que fue “forzado a desistir” por una decisión judicial (por un caso comercial promovido por la empresa ITTI) que prohibió al Banco Central del Paraguay (BCP) continuar con el trámite.

Al respecto, Liz Cramer presidenta Ejecutiva de Asoban comentó que para el sector financiero, la operación era considerada “una fusión sana, interesante, importante”

Defensa de la autonomía regulatoria en procesos de fusión

Cramer explicó que Asoban está siguiendo de cerca la evolución judicial del caso, al tiempo de reiterar la posición institucional ya expuesta en un reciente comunicado sobre la frustrada fusión Atlas–Familiar.

“Asoban considera fundamental que los procedimientos regulatorios previstos en una fusión deben desarrollarse con autonomía, previsibilidad y seguridad jurídica en beneficio del sistema financiero”, enfatizó la ejecutiva, en línea con el pronunciamiento gremial.

Lea más: Invitan a Asoban y Bancard por ley de pagos ante la indiferencia cartista

La presidenta de Asoban subrayó, además, que el gremio “aboga por que el Banco Central tenga el respaldo necesario y por la no intromisión del sistema judicial en decisiones que no hagan parte de esa fusión”. “Hemos lamentado que esa fusión no se pueda dar y esa decisión nos preocupa”, apuntó.

Precedente y “aprendizaje duro” para el sistema financiero

Aunque la fusión ya se encuentra abortada, Cramer destacó que el caso deja un precedente para el futuro y obliga a prestar especial atención a la forma en que se manejan estos temas.

“No deja de ser un precedente que a futuro deja un aprendizaje de un cuidado de cómo se están manejando estos temas. Ciertamente nos preocupa”, manifestó, al tiempo de remarcar que Asoban permanecerá atenta al desarrollo de lo que fue la decisión judicial.

La ejecutiva sostuvo que el asunto que terminó afectando el proceso de fusión “no tiene que ver con una fusión propiamente”, sino que “era un tema comercial, estructural”.

Confianza en el rol del BCP y del sistema judicial

Pese a la preocupación, Asoban mantiene su confianza en que el Banco Central del Paraguay podrá “filtrar los mecanismos para seguir con el rol que le corresponde” como autoridad reguladora del sistema financiero.

Cramer añadió que también esperan que el sistema judicial “recuperará el rol que le corresponde en un tema que no tiene que ver con una fusión propiamente”, en alusión a que, según la visión gremial, la controversia se originó en cuestiones comerciales y estructurales ajenas al núcleo del proceso de integración entre ambas entidades.

Mirada hacia 2026 y futuras fusiones

De cara al futuro, la presidenta de Asoban adelantó que el gremio prevé que el tema de las fusiones seguirá en la agenda del sistema financiero. Señaló que “van a seguir conversando en el 2026”, año en el que estiman que “van a haber más acercamientos entre entidades (fusiones) en puerta”.

Lea más: Sistema Nacional de Pagos: Asoban alerta sobre impactos en el sistema financiero

“Este ha sido un aprendizaje muy duro, muy fuerte, que alerta y que preocupa”, reiteró Cramer, al describir el impacto que deja la cancelación de la fusión Atlas–Familiar para el conjunto del sector.

En el balance gremial, la frustrada integración entre Banco Atlas y Banco Familiar se convirtió en el episodio más sensible del periodo. “Para Asoban, este fue el punto negativo en este año, eso fue para nosotros realmente lamentable”, concluyó la presidenta ejecutiva del gremio bancario.

Repunte del crédito

Durante la exposición de los datos del sector bancario, el economista Jorge Garicoche de la Consultora Mentu detalló sobre los puntos más resaltantes como los indicadores de solvencia que se mantuvieron holgadamente por encima del mínimo requerido por el regulador.

Asimismo, resaltó que el año 2025 se caracterizó por una incesante demanda de créditos, con desembolsos que al cierre de octubre del 2025 anotaron una expansión de 11% respecto al mismo periodo del 2024. Si bien el ritmo se desaceleró desde el 20% hasta el que llegó en el transcurso del año, sigue superando al incremento de los depósitos, que a octubre se ubicó en 6,6%, detalló.

Los préstamos otorgados por los bancos pasaron de representar el 46% del Producto Interno Bruto (PIB) en octubre del 2024 a 51% en el mismo mes del 2025 (alrededor de US$ 25.000 millones).

En cuanto a las expectativas para el próximo año, detalló que para el año 2026, el panorama de créditos seguirá expandiéndose, aunque de forma más selectiva y heterogénea entre sectores. Esto quiere decir que ya no se tendría esas tasas explosivas de crecimiento que el sistema se abocaría a una consolidación y cuidado de la cartera, atendiendo siempre a la demanda del mercado en sectores claves.

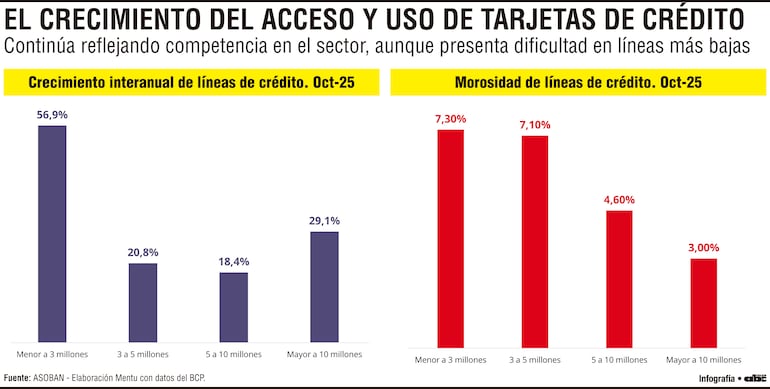

Foco de atención sobre “tarjeteo”

Un hecho que “llama la atención” de alguna manera para la Asoban es el crecimiento en el saldo de financiamiento vía tarjetas de créditos para líneas menores a G. 3 millones (de más bajos ingresos) que aumentó 56,9% en un año, siendo el grupo que registra la mayor tasa de morosidad con 7,3%, de acuerdo con los datos indicados por la Asoban.

Cabe señalar que esta situación también refleja un mayor uso del instrumento por parte de usuarios que recurren a la tarjeta para sus compras de consumo básico en supemercados, o mejor dicho para “llegar a fin de mes”, lo que si podría incrementar el riesgo de ese grupo de consumidores.

No obstante, igualmente se registra incremento en las líneas de tarjetas mayores importes, lo que viene de la mano con el aumento de las promociones y descuentos, indicaron referentes del gremio bancario, algo que no se veía desde que se impuso el tope a la tasa de interés en el año 2015.

Mora en construcciones

Otro foco de preocupación, según indicó Garicoche radica en el incremento de la morosidad en el sector de la construcción, que llegó a una tasa del 3,72% de mora en cartera al mes de octubre y se posiciona actualmente como el segundo rubro con mayor mora, después del consumo (4,47%).

El atraso de pago a constructoras por parte del gobierno puede enumerarse como una de las causas que elevaron la tasa de mora del sector de construcción.