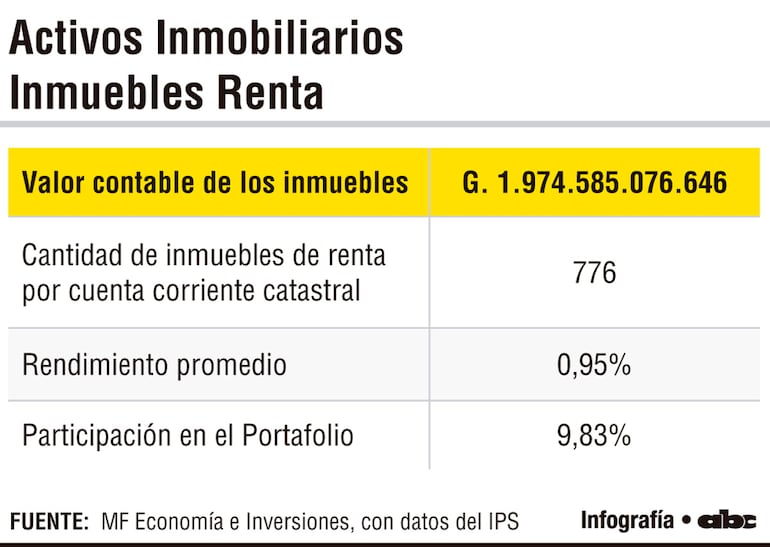

Los datos del IPS muestran que la institución administra 776 inmuebles bajo cuentas corrientes catastrales. Sin embargo, el nivel de retorno obtenido refleja una utilización limitada de estos activos desde una perspectiva financiera. En términos prácticos, el rendimiento actual incluso se ubica por debajo de referencias habituales del mercado inmobiliario y de instrumentos financieros conservadores disponibles en el sistema local, lo que plantea interrogantes sobre la eficiencia en la administración, valorización y explotación comercial de estos bienes.

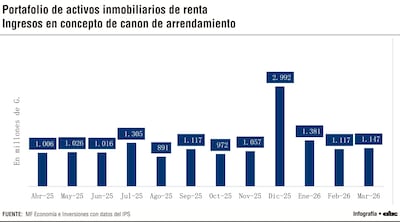

El comportamiento de los ingresos por arrendamiento también deja señales relevantes. Entre abril y noviembre de 2025, los cánones mensuales fluctuaron entre G. 891 millones y G. 1.305 millones, reflejando un flujo relativamente estable, aunque reducido frente al tamaño del patrimonio inmobiliario. Posteriormente, en diciembre de 2025, los ingresos se dispararon hasta G. 2.992 millones. No obstante, el propio IPS aclara que este incremento respondió a una regularización de cánones atrasados acumulados entre febrero de 2020 y marzo de 2026.

Este punto resulta particularmente sensible desde una mirada económica y de gestión. El hecho de que una parte importante de los ingresos del periodo provenga de regularizaciones acumuladas durante varios años evidencia debilidades en los mecanismos de cobranza y seguimiento de contratos. Más que un aumento genuino en la rentabilidad del portafolio, el salto observado en diciembre refleja problemas previos de mora o atraso en los pagos de alquileres. Tras ese pico extraordinario, los ingresos volvieron rápidamente a niveles cercanos a los registrados antes de la regularización: G. 1.381 millones en enero de 2026, G. 1.117 millones en febrero y G. 1.147 millones en marzo.

El bajo rendimiento adquiere todavía mayor relevancia considerando el contexto financiero actual. Con tasas de interés y alternativas de inversión que en muchos casos superan ampliamente el retorno anual inferior al 1% obtenido por el IPS, la cartera inmobiliaria aparece como un segmento de escasa productividad relativa dentro del esquema de inversiones de la previsional. Esto resulta especialmente importante para una institución cuya sostenibilidad financiera depende de maximizar retornos y fortalecer fuentes de ingresos de largo plazo.

Además, la estructura actual podría reflejar otros desafíos: inmuebles subutilizados, contratos desactualizados respecto a valores de mercado, activos con baja demanda comercial o limitaciones administrativas para optimizar la gestión patrimonial. La elevada cantidad de inmuebles administrados también podría generar costos operativos, legales y de mantenimiento que terminan reduciendo aún más la rentabilidad efectiva del portafolio.

Desde una perspectiva patrimonial, los activos inmobiliarios continúan representando una herramienta relevante de preservación de valor y diversificación. Sin embargo, los datos sugieren que la previsional enfrenta el desafío de transformar ese importante volumen de activos en una fuente más eficiente de ingresos recurrentes. En otras palabras, el problema no parece estar en la magnitud del patrimonio inmobiliario, sino en la capacidad de generar retornos acordes al tamaño de la cartera administrada.

En este escenario, medidas orientadas a actualizar cánones, reducir mora, revisar contratos, reconvertir inmuebles estratégicos o incluso evaluar desinversiones parciales en activos de bajo rendimiento podrían mejorar la eficiencia financiera del segmento. De lo contrario, el riesgo es que una porción relevante del patrimonio previsional permanezca con niveles de retorno limitados, en un contexto donde la presión sobre la sostenibilidad del sistema jubilatorio exige mayores niveles de eficiencia y rentabilidad.

*Este material fue elaborado por MF Economía e Inversiones