La última nota aclaratoria remitida por la Superintendencia de Jubilaciones y Pensiones desnudó una maniobra con los fondos jubilatorios del Instituto de Previsión Social (IPS), actualmente presidido por Isaías Fretes. La previsional clasificaba los bonos financieros adquiridos de Ueno Bank –vinculado al Grupo Vázquez SAE y presidido por Federico Miguel Vázquez– en rubros incorrectos. El objetivo era aparentemente maquillar los informes, ampliar artificialmente el margen de disponibilidad y burlar los topes legales.

A través de la interpretación estricta de la Ley 7235/2023, la Superintendencia despejó los artilugios técnicos sobre la clasificación de los activos de la previsional. Esta presión obligó al director de Inversiones del IPS, Hugo Díaz, a reconocer formalmente que la entidad bancaria de los exsocios comerciales del presidente Santiago Peña estaba “sobrepasada” respecto al límite máximo de depósitos e inversión por emisor.

Sin embargo, esta confesión institucional se limitó –no se sabe si intencionalmente– a admitir la irregularidad en un solo mes (también desconocido), intentando ocultar el historial y el momento exacto en que Ueno Bank comenzó a recibir más dinero de lo permitido.

Esquema desde 2025

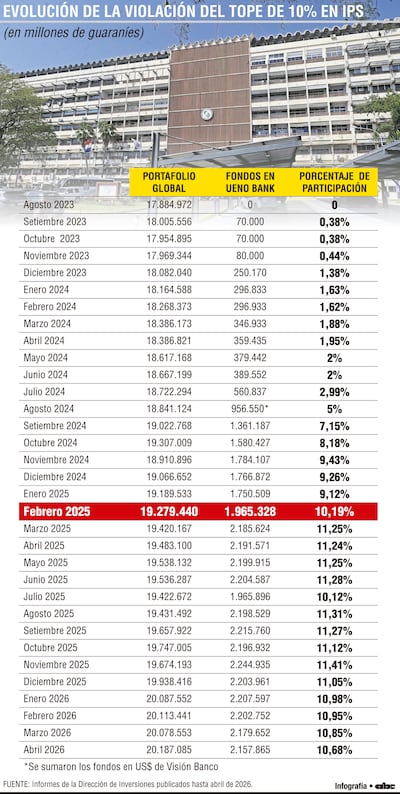

Los informes oficiales de la propia Dirección de Inversiones del IPS delatan que el exceso para Ueno Bank no es un hecho aislado. La violación legal se arrastra desde febrero de 2025, cuando ese banco perforó el techo del 10% fijado de manera taxativa por el artículo 42 de la Ley 7235/2023.

Dicha norma legal establece en el punto a) los límites estrictos para blindar el dinero de los aportantes. La colocación en una sola entidad financiera no puede superar el 10% del valor total del portafolio global administrado, ni el 20% del pasivo exigible del emisor.

En un intento por ensayar una justificación, la previsional alegó que dentro de la sumatoria de los recursos entregados a Ueno Bank se incluyeron los “depósitos a la vista”, argumentando que estos no constituyen una inversión al carecer de plazos y tasas fijas, y mantener disponibilidad inmediata. Es decir, se trata de recursos que no generaron las ganancias ideales al fondo de jubilaciones.

Tras quedar en evidencia y sin poder sostener la viabilidad de esos “depósitos a la vista”, Díaz anunció que el IPS estaría retirando en los próximos días los excesos de Ueno Bank. Sin embargo, los fondos sobrepasados en favor de Ueno Bank se sostuvieron en el tiempo por meses consecutivos, superando incluso la barrera del 11% del portafolio global del IPS, de acuerdo a los documentos verificados desde agosto de 2023 hasta abril último (no hay rastros de mayo y junio pasados).

Algunos números

Una muestra de la maniobra ocurrió en noviembre de 2025, mes en que los fondos globales de la previsional superaban los G. 19,6 billones. Ueno Bank cerró ese período con una captación de G. 2,2 billones, capturando el 11,41% del total. En ese momento, los Certificados de Depósito de Ahorro (CDA) y bonos sumaban G. 1,95 billones, mientras que los “depósitos a la vista” inyectados sumaron G. 292.203 millones.

La misma violación sistemática del tope del 11% se repitió en marzo, abril, mayo, junio, agosto, setiembre, octubre y diciembre de 2025 (ver info). Asimismo, en febrero y julio de ese mismo año, y de manera ininterrumpida desde enero hasta abril de 2026, el banco de los exsocios comerciales de Santiago Peña operó por encima de la barrera del 10% establecido en la ley.

Catarata, tras reglas a medida

La oleada de recursos del IPS por encima de los límites permitidos no fue un accidente. Se desató tras un drástico “golpe de muerte” al reglamento interno de inversiones. El 12 de noviembre de 2024, el Consejo de Administración –entonces presidido por Jorge Brítez– aprobó rebajar la calificación de riesgo exigida a los bancos, pasando de la rigurosa categoría “A-Py con tendencia fuerte” a una genérica “A”. Además, eliminó una exigencia clave de seguridad: contar con un patrimonio efectivo disponible a la fecha del concurso para poder captar el dinero de los aportantes y jubilados.

Hasta ese cambio, las resoluciones vigentes desde 2016 imponían un tope estricto basado en las declaraciones juradas de las entidades ante el Banco Central del Paraguay (BCP). Ningún banco podía recibir ofertas del IPS que superaran su límite de exposición patrimonial neta. El reglamento anterior establecía límites muy concretos: la suma total de CDA, cuentas corrientes, cajas de ahorro y bonos colocados por el IPS no podía superar el 100% del patrimonio efectivo si se trataba de un banco, ni el 45% si era una financiera. En consecuencia, los fondos “a la vista” eran computados estrictamente a la hora de fijar el techo de la inversión, evitando que el IPS concentrara demasiado riesgo en una sola canasta. Al eliminar esta barrera, la previsional apagó el radar que medía su exposición al peligro financiero.