La estructura de estos instrumentos permite observar una mayor profundización del mercado de Deuda Interna en Paraguay durante los últimos años, en un contexto donde el financiamiento en moneda local ganó relevancia para el manejo de las necesidades fiscales y la estrategia de administración de pasivos del Gobierno.

Conforme con datos del Ministerio de Economía y Finanzas (MEF), los bonos internos equivalen al 6,65% de la Deuda Pública total y al 2,12% del Producto Interno Bruto (PIB), proporciones que aún se mantienen relativamente moderadas frente a otros países de la región, aunque reflejan una tendencia creciente en el uso del mercado doméstico como fuente de financiamiento.

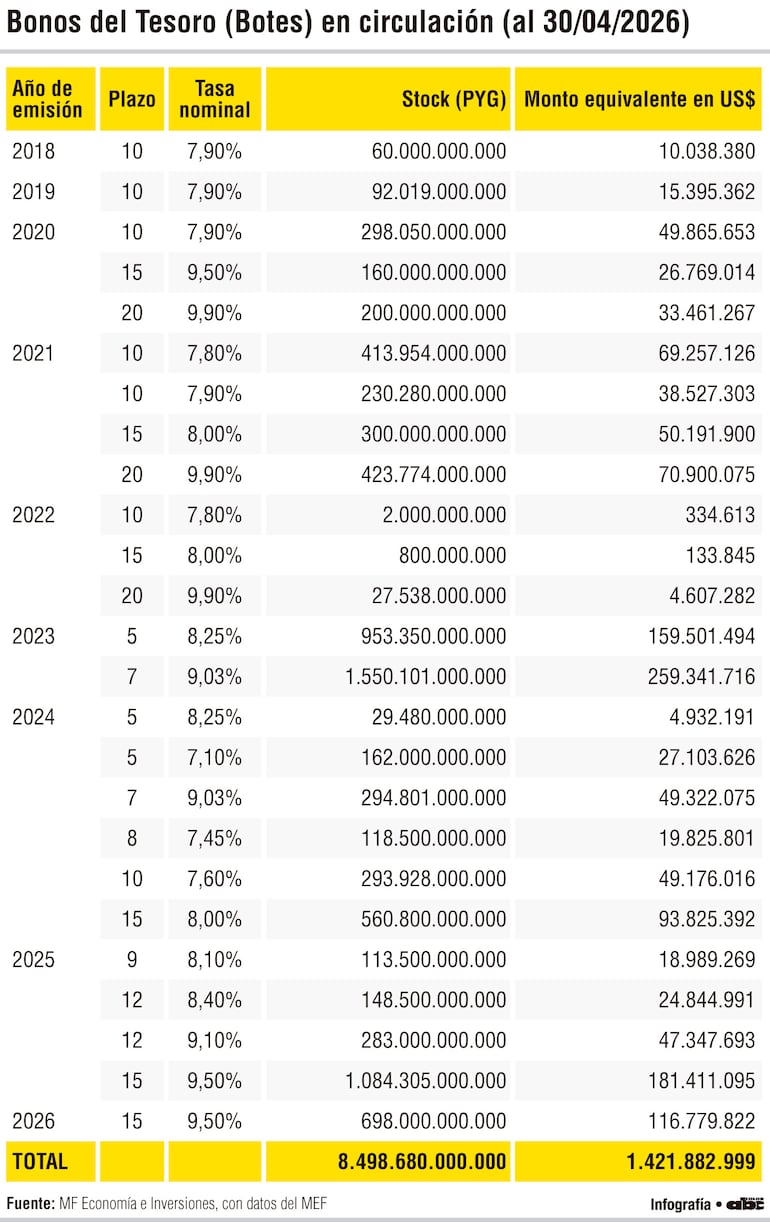

Uno de los aspectos más relevantes de la composición actual de la Deuda Interna es la fuerte concentración de emisiones entre 2023 y 2026. Solo las colocaciones realizadas en 2025 representan más de G. 1,629 billones, con destaque para los bonos a 15 años emitidos a una tasa nominal de 9,50%, cuyo stock asciende a G. 1,084 billones.

A esto se suman los G. 698.000 millones colocados en 2026 también a 15 años y con la misma tasa nominal. El comportamiento evidencia que el Tesoro priorizó emisiones de largo plazo, buscando extender la duración promedio de la deuda y reducir riesgos de refinanciamiento en el corto plazo. De hecho, el plazo promedio de maduración se ubicó en 6,79 años, mientras que la tasa promedio ponderada alcanzó 8,73%.

La evolución de las tasas también permite identificar cambios en las condiciones financieras locales. Las emisiones realizadas entre 2018 y 2021 presentaban cupones que oscilaban entre 7,8% y 9,9%, dependiendo del plazo. Posteriormente, entre 2023 y 2025 se observó una mayor dispersión de tasas, con instrumentos desde 7,10% hasta 9,50%; dinámica que estuvo influenciada por el contexto monetario local e internacional, marcado por tasas de interés más elevadas para contener presiones inflacionarias. En ese escenario, el Gobierno debió ofrecer mayores rendimientos para captar recursos en moneda local, especialmente en los tramos más largos de la curva.

Otro elemento importante es la creciente participación de bonos con vencimientos de 15 y 20 años. Las emisiones más antiguas, particularmente las de 2019 y 2020, ya mostraban una estrategia orientada hacia plazos extensos, aunque en montos relativamente menores frente a las colocaciones más recientes. Sin embargo, desde 2024 se verifica un aumento significativo en el volumen de emisiones de mediano y largo plazo. Durante ese año se emitieron bonos a 5, 7, 8, 10 y 15 años, con un stock total superior a G. 1,459 billones. La diversificación de plazos contribuye al desarrollo de la curva soberana en guaraníes y genera referencias para el mercado financiero local.

La consolidación del mercado doméstico de deuda también posee implicancias para el sistema financiero paraguayo. La expansión de instrumentos soberanos en moneda local amplía las alternativas de inversión para bancos, aseguradoras, fondos previsionales y otros inversionistas institucionales. Además, fortalece el mercado de capitales y reduce parcialmente la dependencia de financiamiento externo en dólares, aspecto relevante en periodos de volatilidad cambiaria o endurecimiento de las condiciones financieras internacionales.

En términos generales, la estructura actual de los Bonos del Tesoro refleja un mercado local más desarrollado y con mayor capacidad de absorber emisiones en guaraníes. La combinación de mayores montos, ampliación de plazos y participación creciente de instrumentos de largo vencimiento muestra una estrategia orientada a fortalecer el financiamiento interno y mejorar el perfil de vencimientos de la Deuda Pública.

* Este material fue elaborado por MF Economía e Inversiones.