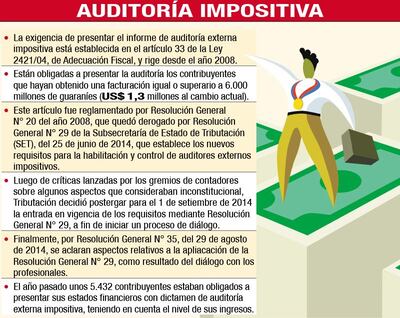

Los contribuyentes con una facturación igual o superior a 6.000 millones de guaraníes (US$ 1,3 millones) están obligados a presentar un informe de auditoría externa impositiva, según se establece en el artículo 33 de la Ley 2421/04, de Adecuación Fiscal.

La administración tributaria explica, a través de un informe, que en ocasión del día de la industria, el presidente de la UIP, Eduardo Felippo, indicó que la auditoría representa un elevado costo para las empresas y se demostró que no sirve, porque todas las firmas que estafaron al Estado contaban con un informe de auditoría.

El tema es en alusión al megafraude detectado por la SET y la Fiscalía, que generó perjuicios al Estado por 336.815 millones de guaraníes (US$ 77 millones).

La operación se realizaba mediante un esquema montado por dos exfuncionarios de la SET: Gregorio Luis Enrique Berthand Gómez y Miguel Enrique Centurión Carmona, quienes crearon entre 2009 y 2013 unas seis empresas ficticias para comercializar facturas con contenido falso.

El caso inicialmente involucró a unas 300 empresas, pero la semana pasada la viceministra de Tributación, Marta González Ayala, amplió la denuncia sobre 31 nuevos casos detectados con esquemas parecidos al megafraude.

Obligados

Los contribuyentes con una facturación igual o superior a 6.000 millones de guaraníes (US$ 1,3 millones) están obligados a presentar un informe de auditoría externa impositiva, según se establece en el artículo 33 de la Ley 2421/04, de Adecuación Fiscal. El requisito está vigente desde el año 2008.

El informe de Tributación recuerda que con la intención de depurar el registro de auditores y establecer nuevas exigencias tendientes a mejorar la calidad de los trabajos que estos realizan, había emitido la Resolución General N° 29, lo que desató una ola de protesta de algunos profesionales que se opusieron y pidieron su derogación.

La viceministra González Ayala dejó en claro en aquella oportunidad, que si no se mejoraba la calidad de los informes no tenía sentido seguir obligando a las empresas a pagar por un servicio que no servía a estas para detectar y corregir a tiempo sus errores o incumplimientos tributarios.

Asimismo, indicó que en estas condiciones los informes tampoco servían a la SET para el control, ya que no ofrecían la confiabilidad requerida para este efecto, debido a que casi en la totalidad de los casos de evasión descubiertos por la administración tributaria, los infractores contaban con dictámenes o informes en limpio de sus auditores tributarios.

La nueva reglamentación está vigente, con algunas modificaciones introducidas, tras acordarse en una mesa de negociación llevada a cabo con los gremios de contadores. A partir de este mes, la administración fiscal habilitó de nuevo el registro para la inscripción de los auditores, a fin de depurar la nómina que hasta agosto contaba con 1.177 auditores inscriptos.