De acuerdo con un estudio del Banco Interamericano de Desarrollo (BID) y el Foro Económico Mundial (WEF por sus siglas en inglés), durante el 2020, las empresas que optaron por la vía digital aumentaron sus ventas entre 20 y 30 puntos porcentuales más que las que no realizaron la transición a la venta electrónica. De hecho, en América Latina y el Caribe (ALC), los pagos digitales se convirtieron en el método preferido de compra y el comercio electrónico creció 18% en 2020. Ese mismo año, el número de cuentas móviles activas aumentó un 67%.

Ambos organismos internacionales remarcan que los pagos digitales permiten a individuos y empresas efectuar y recibir pagos de forma rápida y segura. Esto contribuye a estimular el comercio y el crecimiento económico. En tal sentido, un mayor uso de productos de pago digital, como las tarjetas (de crédito, de débito o de prepago) añadieron US$ 245.000 millones al Producto Interno Bruto (PIB) mundial entre 2015 y 2019. Además, de la creación, en promedio, de unos 2,1 millones de puestos de trabajo por año. El mismo estudio constató asimismo que un aumento del 1% en la utilización de productos basados en tarjetas de pago facilitaba un incremento anual del consumo de bienes y servicios por un valor de alrededor de US$ 67.000 millones.

Entre otro de los aspectos positivos de los pagos digitales se destaca su rol de facilitador en el proceso de inclusión financiera. Diversas investigaciones muestran que cuando las personas disponen de acceso a los pagos digitales se propicia el escenario hacia otros servicios financieros, como el crédito y los seguros. Por tanto, la población tiene una mayor probabilidad de utilizar los mencionados servicios para ahorrar, poner en marcha un negocio o ampliarlo, gestionar el riesgo y resistir mejor las perturbaciones financieras.

Además, los pagos digitales también permiten a los gobiernos desembolsar recursos a más personas no bancarizadas que si utilizaran efectivo. Igualmente, las micro, pequeñas y medianas empresas (mipymes) se benefician notablemente del uso de los pagos digitales, ya que les genera atracción de clientes, así como desarrollar actividades comerciales en línea, creando así oportunidades de venta más allá de su zona geográfica inmediata. Pero, sobre todo, los pagos digitales crean unas condiciones equitativas entre las grandes y pequeñas empresas comerciales, refiere otra parte del análisis del BID y el WEF.

En línea con lo anterior, conforme con los datos del BID, los pagos digitales están creciendo en toda la región de ALC. El número de tarjetas en circulación aumentó de 800 millones en 2007 a 1.800 millones en 2021 y los números siguen en aumento de ese año a la actualidad. Las nuevas formas de pago, como los sistemas de pago más rápidos o en tiempo real, los pagos mediante códigos QR y los pagos por móvil, también están ganando terreno.

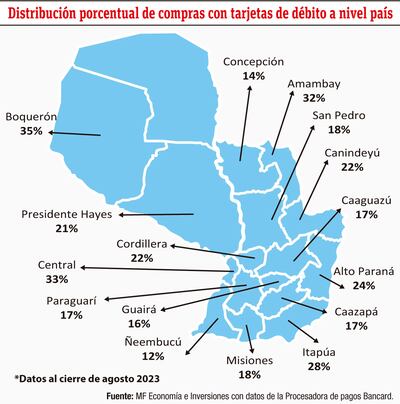

En la presente edición del suplemento, la Consultora MF Economía e Inversiones presenta la importante dinámica que han tenido los pagos digitales en el país con base en los datos de la procesadora Bancard.