Las personas que afirman que el secreto para estar saludable financieramente radica en no tener deudas se esfuerzan tremendamente para disminuir sus deudas o intentan no endeudarse. En cambio, a mí no me asustan las deudas; al contrario, sería hipócrita si te recomendara que no te endeudes, porque yo misma tengo deudas y ellas me ayudan a vivir mejor.

Calidad de deuda

En primer lugar, no puede ser que trabajes todo el mes y de tu salario no quede nada para vos, no es malo tener deudas, pero resulta fundamental analizar:

Para qué tomás la deuda.

Todos los beneficios, en un solo lugar Descubrí donde te conviene comprar hoy

Proporción de tus ingresos mensuales que destinas a cuotas de deuda.

Clase de deuda adquirida.

La respuesta del “para qué tomás la deuda” tiene que poder clasificarse en una de dos: a) para comprar un bien que mejora mi calidad de vida y me proporciona nuevos ingresos, o b) para comprar un bien que va perdiendo valor o se consume completamente e incluso me produce más costos.

Por ejemplo, si utilizo el crédito para realizar una inversión inmobiliaria (siempre que no sea mi casa propia, lo cual requerirá otro análisis) podría evaluar la deuda de la siguiente forma: a través de un crédito hipotecario compro una casa que pondré en alquiler y pagaré un préstamo con sus costos financieros (intereses); a cambio recibiré un bien que aumentará de valor con el tiempo y me permitirá contar con un ingreso mensual constante, el cual me ayudará a pagar una parte de las cuotas del préstamo tomado y los costos de mantenimiento e impuestos del inmueble.

Nótese que, en este ejemplo, no es el valor futuro del bien el principal motivo de compra sino el flujo de caja que el inmueble me proporcionará, en forma de alquileres, y que podré calzar con el pago de las cuotas del préstamo. Al principio, el monto del alquiler probablemente será más bajo que el de la cuota del préstamo, pero con el tiempo esto irá cambiando y el alquiler será superior pues usualmente los créditos hipotecarios constan de cuotas constantes o con una variación inferior a la valorización de los costos de alquileres. Este ejemplo de utilización del crédito puede clasificarse en la respuesta “a”.

En contraparte, lo usual es utilizar el crédito para adquirir bienes que pierden valor y no nos permiten nuevos ingresos sino que, al contrario, algunos incluso nos reportan nuevos costos adheridos, quizás los reconozcas a través de las siguientes citas: un aire acondicionado, un aparato celular, un automóvil o una moto, ropas, viajes, etc.

Esta simple clasificación ya podría llevarte a ver que las deudas que caen en la primera categoría pueden ser visualizadas como “deuda buena” y las que caen en la segunda categoría son “deudas malas”. Así, la buena deuda te enriquece y la deuda mala te empobrece, la deuda buena es pagada por otros (en todo o parte) y la deuda mala la pagas de tu bolsillo sacrificando otros gastos.

Cabe resaltar que la deuda mala no necesariamente es dañina, ya que ello depende de la proporción que represente en relación a nuestros ingresos mensuales y también del cuidado que tengamos de no financiar nada por más tiempo que su vida útil.

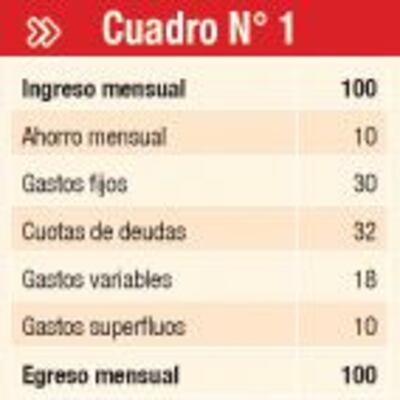

Por otro lado, destacaba la importancia de conocer la cantidad de deuda mensual que puedo soportar de manera saludable en relación a mis ingresos y, definitivamente, este no es un tema menor. Por ejemplo, si tomáramos tus ingresos y los dividiéramos en grandes cuentas, los porcentajes ideales serían los detallados en el cuadro 1.

Obviamente, estos parámetros son referenciales, ya que cada caso debe ser estudiado adecuadamente dentro de sus condiciones, pues quien percibe salario mínimo, probablemente, destine un mayor porcentaje de sus ingresos a alimentación y vivienda, mientras que quien percibe 20 veces el salario mínimo podrá destinar un mayor porcentaje a gastos superfluos, pues si bien podrá adquirir alimentos de mayor precio, difícilmente coma de más, solo por poder hacerlo.

Estas situaciones así como otras relacionadas a la característica de cada persona y grupo familiar deben ser atendidas para definir el destino y aplicación de los fondos disponibles, teniendo en cuenta las prioridades. Al mirar un presupuesto podrías adivinar las prioridades de una persona y también su futuro, pues el destino de su dinero es el mejor indicador de cuáles son sus intereses y hacia dónde van sus decisiones de vida.

Herramienta

El tercer punto que señalaba como importante es la clase de deuda adquirida. Resulta que los créditos son herramientas y, como cualquiera de ellas, distintos tipos de créditos tienen usos diferentes; al igual que el martillo, la sierra eléctrica o el taladro, todas son buenas herramientas, pero dependerá de lo que precises realizar para elegir la que te conviene utilizar para llegar al objetivo deseado.

Evidentemente, tan importante cómo saber elegir la herramienta adecuada, resultará saber utilizarla eficientemente. Las herramientas de crédito más utilizadas son las tarjetas de crédito, los créditos hipotecarios, los prendarios, los préstamos personales, las compras en cuotas de electrodomésticos, vehículos o muebles, los créditos de consumo y los créditos destinados a las empresas, pudiendo ser para capital operativo o incremento de activos fijos.

Cada uno de estos créditos tiene su utilidad y deben por lo tanto ser destinados a un uso adecuado. Uno de los errores más comunes consiste en tomar un crédito pensando en la garantía, pero esto sería como comprar un auto pensando solo en el airbag ya que si debe utilizarse sería porque ha ocurrido un accidente mientras que lo ideal es poder prevenirlo. Por eso, en el caso de un crédito lo más relevante es la capacidad de pago, estudiar el origen de los fondos con los que se realizará el repago del crédito y con base en ello evaluar la razón del endeudamiento.

Albert Einstein dijo: “Nuestros problemas más significativos no pueden ser resueltos por el mismo tipo de pensamiento que los generaron”, si esto lo aplicamos a las deudas, probablemente requieras un profundo cambio de mirada si estás pensando que la solución a tu alto endeudamiento es tomar un nuevo crédito. Recordá, si estás en un pozo, dejá de cavar o te vas a hundir más. Sigamos hablando de dinero, porque así aprendemos a manejarlo mejor.

Adivinar

Al mirar un presupuesto podrías adivinar las prioridades de una persona y también su futuro, pues el destino de su dinero es el mejor indicador.

Crédito

Las herramientas de crédito más utilizadas son las tarjetas de crédito, los créditos hipotecarios, los prendarios, los préstamos personales.

gloria@ayalaperson.com.py