En ese contexto, al sopesar los beneficios potenciales de un hipotético giro de Paraguay –de Taiwán a China Continental–, con una mirada que los economistas llaman “de equilibrio general”, se revelan los riesgos y costos ocultos que superarían con creces las ganancias de corto plazo, según múltiples estudios y la experiencia de países latinoamericanos.

En continuidad con ese análisis, la primera entrega de esta serie de reportajes se centró en la vulnerabilidad de la agroganadería paraguaya, mientras que en esta segunda parte, se profundiza en las repercusiones que una decisión de este tipo tendría sobre el sector secundario, que podría enfrentar no solo perjuicios marginales, sino un verdadero “jaque mate” por parte de la industria china.

El peligro de la aniquilación industrial y pérdida de empleo

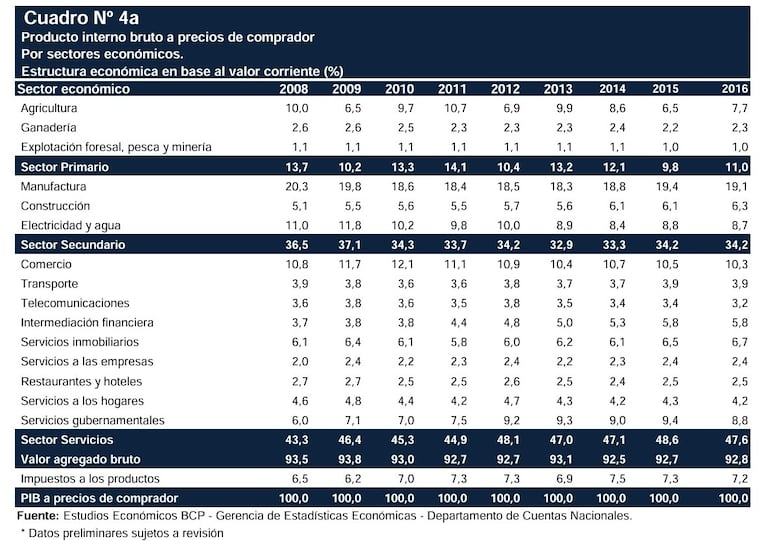

En primer lugar, revisemos el peso de la industria en el Producto Interno Bruto (PIB). De acuerdo con los datos del Banco Central del Paraguay (BCP), hoy representa un 20% en la estructura del PIB y 32,7% si se considera el sector secundario en su conjunto –manufacturas, construcciones y energía–, al movilizar más de US$ 15.000 millones.

Asimismo, es un generador neto de empleo. Según el Instituto Nacional de Estadística (INE), el sector industrial emplea al 19% de la población ocupada en nuestro país, unas 554.102 personas en los diferentes rubros en forma directa, aunque su impacto indirecto es mucho mayor en términos de ocupaciones. Las manufacturas emplean de manera directa a 333.344 personas, mientras que la construcción, más de 200.000 trabajadores.

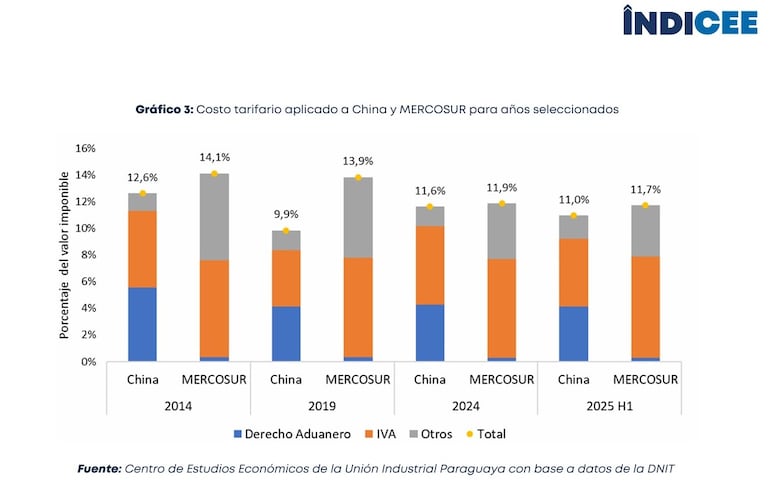

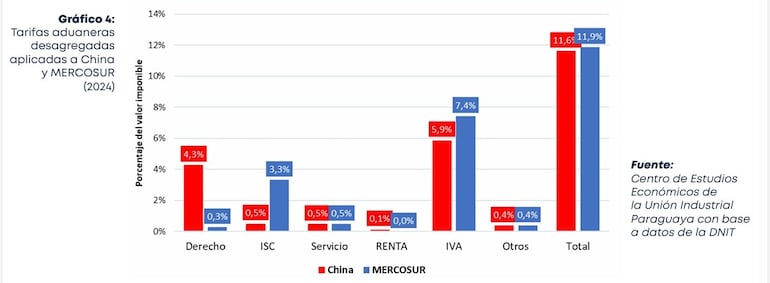

Sin embargo, este sector tan importante para la economía paraguaya sería el más perjudicado en un escenario de apertura diplomática a China Continental. Al menos eso se desprende de un reporte elaborado este año por el Centro de Estudios Económicos de la Unión Industrial Paraguaya (UIP). El estudio advierte que la relación comercial con China ya es marcadamente asimétrica y desequilibrada en la actualidad. Paraguay importa más de US$ 5.000 millones en bienes chinos (sobre todo productos electrónicos y electrodomésticos), pero si se concretara un Tratado de Libre Comercio (TLC), el “desmantelamiento arancelario” tendría un efecto devastador sobre la producción nacional.

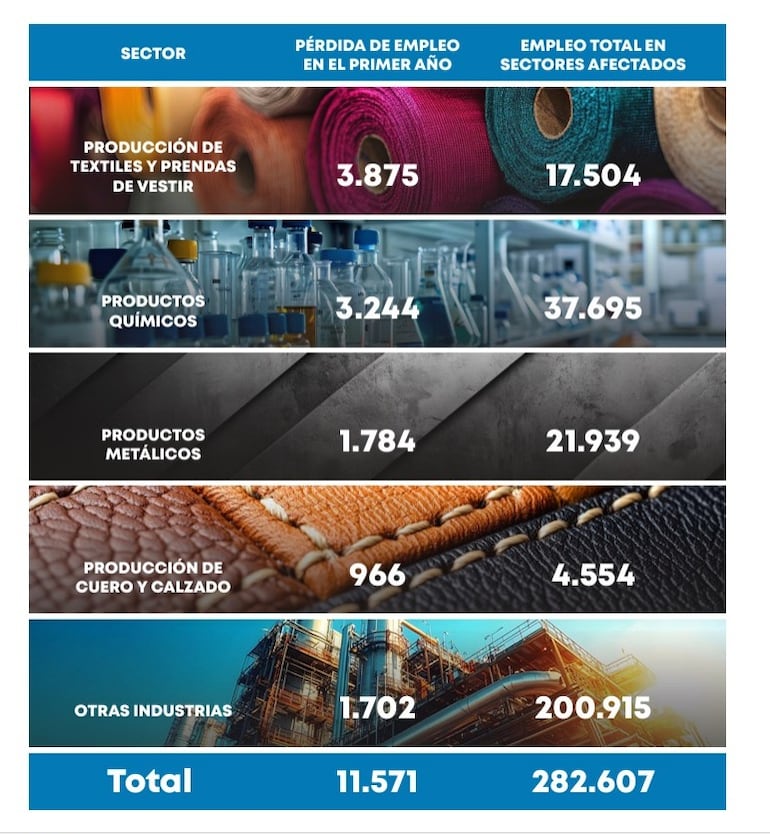

El análisis de la UIP proyecta que, en el corto plazo, la pérdida de facturación anual total de la industria alcanzaría aproximadamente los US$ 720 millones, lo que significaría una pérdida de alrededor de US$ 60 millones en salarios. Precisamente, el efecto negativo sobre el empleo sería inmediato y severo. El estudio indica que la pérdida de empleo directo en el sector industrial rondaría los 11.500 puestos de trabajo en el primer año de vigencia de un eventual TLC.

Eso, pues se estima un aumento indiscriminado de las importaciones chinas y los rubros más perjudicados serían la producción de textiles y prendas de vestir (con una pérdida estimada de 3.875 empleos), los productos químicos (3.244 empleos), los metálicos (1.784 empleos) y el cuero y calzado (966 empleos).

Análisis realista, sin ingenuidad

Desde el Centro de Industriales Metalúrgicos, el Ing. Diego Oddone exhorta a que un eventual giro diplomático hacia China Continental se analice “con alta dosis de realismo y sin ingenuidad”. “Para el sector metalúrgico paraguayo, el riesgo no está en comerciar con China en sí, sino en profundizar un modelo de inserción basado casi exclusivamente en la exportación de materias primas, mientras se debilita la producción industrial local”, afirma.

Además, comenta que en el rubro metalúrgico existe una preocupación real por competencia desleal, ya sea por subsidios, financiamiento estatal, dumping o economías de escala imposibles de replicar localmente.

“El problema no es competir, sino competir en condiciones desiguales. Una apertura indiscriminada, sin salvaguardas, pone en riesgo la producción nacional, especialmente en segmentos industriales estandarizados”, añade.

Para Oddone, el camino al desarrollo del país que deberíamos trazar es claro: Paraguay ya aprovechó durante décadas su ventaja comparativa basada en la tierra y el clima; ese modelo fue útil, pero ya no es sostenible en el largo plazo. “La tierra es un recurso finito; el conocimiento, la industria y la innovación, no. Sin una base industrial sólida, el país queda expuesto a ciclos de precios, al clima y a una creciente precarización social”, advierte.

En esa misma línea, Raúl Valdez, presidente de la Cámara Paraguaya de Procesadores de Oleaginosas y Cereales (Cappro), indica que la discusión debe darse sobre la madurez de nuestro país para tomar decisiones que pueden cambiar estructuralmente el modelo económico que queremos. “Ante las condiciones actuales de las políticas agroindustriales en nuestro país, el hecho hipotético de vender soja en estado natural a China iría directamente en contra de los estímulos e incentivos para la industrialización de la soja acá en Paraguay. Podría poner en riesgo la operación de las plantas en Paraguay”, asevera.

Así también, Emilio Bedoya, presidente de la Cámara Paraguaya del Cuero, coincide en que no se trata de rechazar el mercado gigante chino, sino de priorizar la exportación de productos terminados. “China, como gran comprador, ofrece oportunidades pero también riesgos de influir en las condiciones comerciales. Para el sector cuero paraguayo, la previsibilidad y reglas claras son cruciales en inversiones a largo plazo. La diversificación de mercados es esencial, evitando la dependencia excesiva de China y buscando un equilibrio con Norteamérica, Europa Mercosur y Asia”, apunta.

El espejismo de inversión china

Pero, ¿qué hay de las inversiones tan promocionadas por los pro-China? El Ing. Paul Sarubbi Corina, presidente de la Cámara Vial Paraguaya (Cavialpa), señala al respecto que en nuestro país, la economía se expande de la mano de un sector privado robusto, con la industria nacional como principal motor. En el caso puntual de las construcciones –apunta– se destaca el crecimiento impulsado por empresas serias. Por el contrario, hay experiencias regionales negativas sobre obras llevadas a cabo por firmas chinas.

Como ejemplo, cuenta que en muchos países, cuando entra el financiamiento chino, primero afecta a la mano de obra local y a la industria nacional al ingresar con “precios absurdos”. Segundo, particularmente en el rubro de la construcción, “lo que se ve en otros países es que entran con garantías que tienen que poner para las obras, póliza o garantías bancarias que al final de cuentas son de aseguradoras o bancos estaduales chinos. Estas a su vez son muy difíciles de poder cobrar, en caso de que la obra tenga algún problema, porque tenés que ir a pelear con el gobierno chino directamente. Hay obras que quedaron sin poder ser terminadas en países de la región”, relata.

No obstante, uno de los principales argumentos de los promotores del cambio diplomático es la supuesta oleada de Inversión Extranjera Directa (IED) y financiación de infraestructura que el gigante asiático aportaría. Por ejemplo, recientemente, un estudio del Centro de Análisis y Difusión de la Economía Paraguaya (CADEP), titulado “Paraguay-China: Flujos de Capital y el Factor Taiwán” se posicionó abiertamente a favor de una normalización de las relaciones con China Continental.

Los autores señalan que, a pesar de que Paraguay es el único país en Sudamérica que aún mantiene relaciones diplomáticas con Taiwán, las relaciones económicas con Pekín han tenido un mayor impacto que las mantenidas con Taipéi. ¿Cuál es el argumento? Que el 33% de las importaciones paraguayas provienen del gigante asiático y, principalmente, que la IED de China es superior a la de Taiwán.

En realidad, la inversión de ambos países es insignificante en el total de la inversión extranjera recibida por Paraguay y el discurso de una eventual mayor participación de China se desmonta ante la evidencia macroeconómica en América Latina.

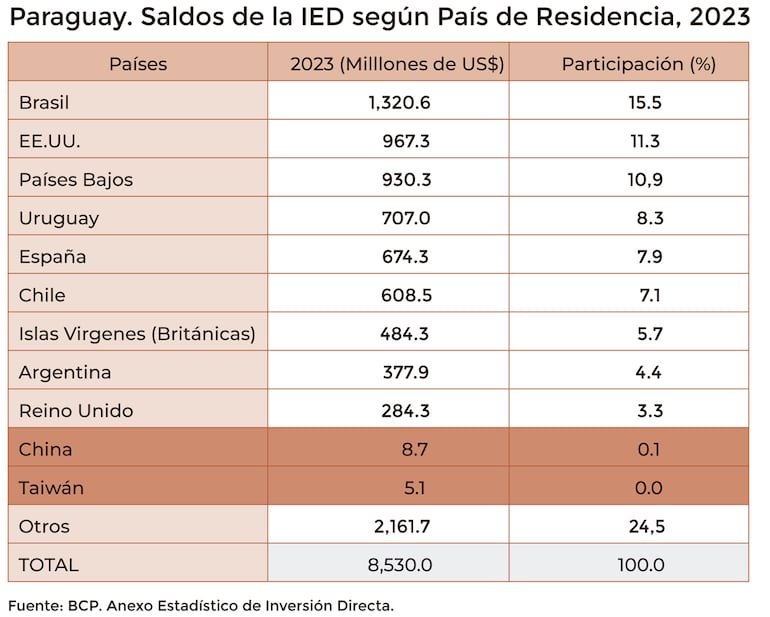

De hecho, el mismo Cadep muestra que el saldo de la IED de China en Paraguay para 2023 fue solo del 0,1% del total (US$ 8,7 millones) y de Taiwán, 0,0 (US$ 5.1 millones). Aunque se esgrime que China es “superior”, estos números son irrelevantes en el total, considerando que las inversiones las lideran Brasil (15,5%), EE. UU. (11,3%) y Países Bajos (10,9%).

Asimismo, a nivel regional, un estudio de la Comisión Económica para América Latina y el Caribe (Cepal) titulado “La Inversión Extranjera Directa en América Latina y el Caribe 2025” termina por desarmar la narrativa de la gran inversión china.

El informe de Cepal sitúa la IED de China en una perspectiva regional y muestra que los flujos provenientes de dicho destino han representado apenas una pequeña proporción de las entradas registradas en las estadísticas de la balanza de pagos. En 2024, la IED china representó solamente el 2% de las entradas totales en los países que reportaron esta información.

Según este reporte, el mayor inversionista extrarregional en América Latina y el Caribe sigue siendo Estados Unidos, pues registra un 38% del valor total invertido en 2024, seguido por la Unión Europea, 15% excluyendo centros financieros. Incluso, la inversión procedente de esta misma región se convirtió en el tercer origen, con un 12%.

Asimetría y costos estructurales

No obstante, más allá de las asimetrías en las balanzas comerciales, los riesgos industriales y la limitada IED, un eventual giro diplomático también podría implicar costos financieros y de desarrollo inmediato.

En tal sentido, Carina Daher, presidenta de la Cámara de Empresas Maquiladoras del Paraguay (Cemap), menciona que cada vez más estudios alertan sobre el riesgo de que una apertura indiscriminada hacia China haría retroceder al Paraguay en su apuesta por el valor agregado y la industrialización. “Para cualquier sector industrial –y especialmente para uno basado en exportaciones como la maquila– la estabilidad y la previsibilidad son valores centrales. El mercado chino es, sin duda, enorme y atractivo en términos de volumen, pero también es un mercado dominante, con una volatilidad regulatoria muy marcada y con prácticas comerciales que pueden modificarse sin previo aviso”, agrega.

A su vez, la UIP estima en su estudio que la firma de un TLC con China conllevaría un sacrificio fiscal anual de US$ 250 millones, debido a la eliminación de los aranceles que actualmente gravan los productos chinos. Irónicamente, el comercio Paraguay–China ya funciona como un “TLC unidireccional” para Paraguay, afirma el citado gremio, donde las importaciones chinas ya pagan aranceles e impuestos bajos o nulos debido a regímenes especiales, lo que ya genera una pérdida de ingresos sin obtener contrapartidas proporcionales.

Aunque la promesa de vender soja a China directamente, evitando triangulaciones, podría generar una ganancia neta inicial para el rubro sojero de alrededor de US$ 200 millones, el rubro cárnico, estratégico para Paraguay, vería una pérdida de aproximadamente US$ 74 millones debido a que China paga un precio menor por la carne de la región que otros destinos prémium, como Taiwán, Chile o la Unión Europea.

Además, a largo plazo, China está implementando una estrategia para mejorar su hato ganadero mediante la importación masiva de genética bovina de alta calidad y ya cubre el 97% de su demanda interna de carne porcina, lo que sugiere que podría convertirse en un competidor directo en el futuro, al eliminar su necesidad de importar.

Pérdida de un mercado estable

En contraste, el estudio de UIP incluye un apartado sobre la pérdida inmediata de la alianza estratégica con Taiwán, cuyo mercado, aunque más pequeño, genera un superávit para Paraguay de US$ 176 millones anuales, con exportaciones de carne bovina, porcina y oleaginosas y la proyección de seguir diversificando los rubros de envíos. La pérdida de este mercado creciente se estima en US$ 299 millones.

Adicionalmente, la ruptura implicaría la pérdida de la cooperación no reembolsable (donaciones, becas, programas tecnológicos) estimada en US$ 25 millones anuales y la cooperación reembolsable (préstamos preferenciales, como el de US$ 200 millones para la AFD).

Al respecto, la presidenta de Cemap apunta que la relación histórica con Taiwán se ha caracterizado por un componente que los industriales “valoran profundamente”, la previsibilidad. “El mercado chino puede ofrecer volumen, pero la relación con Taiwán ofrece algo que en la industria es igual o más valioso: certeza, reglas claras y una cooperación confiable a largo plazo. Y para un sector como el nuestro –que invierte, planifica y emplea miles de personas– la estabilidad es un activo que no tiene sustituto”, asegura.

En síntesis, al sumar todos los beneficios directos estimados (ganancia por soja, ahorro en aranceles de importación y supuestas inversiones) contra los costos directos (pérdida de mercado taiwanés y cooperación, impacto fiscal y daño industrial), el estudio de UIP concluye que el impacto macroeconómico total anual sería negativo: US$ - 592 millones. Incluso en un escenario sin TLC, la pérdida neta ascendería a US$ -504 millones.

El verdadero dilema: Dependencia o autonomía

Finalmente, hay una coincidencia entre los gremios locales consultados acerca de que la reflexión de fondo no debería orientarse hacia elegir entre China o Taiwán, sino en definir qué tipo de economía aspira nuestro país.

En consecuencia, la apuesta por China en las condiciones actuales solo aseguraría la economía reprimarizada de Paraguay a largo plazo, sin muchas posibilidades de desarrollo industrial.

De cara al futuro, analistas sugieren que la clave para una economía pequeña y abierta como la de Paraguay es buscar autonomía sobre la dependencia. Es decir, no concentrar las exportaciones en un único destino, priorizar la diversificación hacia mercados prémium y evitar un patrón de bajo valor agregado que hipoteque el futuro industrial del país.

“Un desafío de gran magnitud”

Desde el Poder Ejecutivo, el Ministerio de Industria y Comercio (MIC) también se suma al análisis en cuestión. Para su titular, el ministro Javier Giménez, no hay duda de que China representa un “desafío estratégico de gran magnitud”. Eso no solo para países pequeños, sino también para gigantes como EE.UU., que sigue con dificultades para lidiar con el enorme poder industrial chino, “basado en costos de producción muy bajos, economías de escala y un fuerte apoyo estatal”. El resultado: tensiones comerciales y geopolíticas.

“Washington ha recurrido crecientemente al uso de tarifas (aranceles) como herramienta de defensa económica, imponiendo gravámenes a productos chinos –como acero, aluminio, vehículos eléctricos, paneles solares y semiconductores– con el objetivo de proteger su industria local, frenar la competencia desleal y reducir la dependencia de las cadenas de suministro chinas. Sin embargo, aunque las tarifas encarecen los productos importados y ofrecen cierto alivio a los productores nacionales, no han logrado neutralizar completamente la ventaja estructural de China, que sigue siendo un actor central en la manufactura global”, indica.

En este mismo contexto, el ministro añade que Mercosur mantiene una relación comercial intensa y estratégica con China, que presenta beneficios claros, pero también desafíos estructurales.

Desde una mirada regional, la relación comercial entre China y el Mercosur presenta claros beneficios y desafíos. Por un lado, China es un socio comercial vital cuya alta demanda de materias primas (soja, carne, minerales) ha impulsado las exportaciones y generado divisas para países como Brasil, Argentina y Uruguay. Por otro lado, esta relación es notablemente asimétrica: el Mercosur exporta productos primarios e importa manufacturas de alto valor, lo que, sumado a una menor capacidad para aplicar tarifas protectoras, amenaza el desarrollo industrial local, profundiza la dependencia comercial y limita la diversificación productiva regional.

“En síntesis, China es un socio clave para el Mercosur, pero el desafío consiste en equilibrar el acceso a su mercado con políticas industriales y comerciales que eviten la reprimarización, fortalezcan la industria regional y mejoren el poder de negociación del bloque frente a una potencia económica global”, destaca.

Mercado predecible y que se suma a la diversificación

Con relación a Taiwán, el ministro indica que en los últimos cinco años el volumen de exportación se ha incrementado de manera constante, diversificando gradualmente los productos enviados. El crecimiento de exportaciones entre 2018 y 2024 ha sido de alrededor del 500%, en tanto que en el marco del acuerdo de Cooperación Económica entre ambos países, más de 100 productos ya han sido beneficiados directamente y se prevé aumentar esta cantidad.

“El mercado taiwanés tiene un importante poder adquisitivo y muestra un constante interés por productos paraguayos. Al contar con un mercado predecible, los productores pueden planificar su crecimiento, analizar el mercado y proyectarse a futuro con seguridad, evitando shocks repentinos. Por otro lado, Paraguay viene diversificando sus exportaciones, promoviendo la salida de bienes con mayor valor agregado y ampliando a más mercados, reduciendo así los riesgos de concentrarse en pocos destinos”, comenta Giménez.

Finaliza con esta reflexión: “Focalizar únicamente en el mayor mercado de materias primas del mundo podría terminar desindustrializando al país. La alianza con Taiwán se ha convertido en un modelo de cooperación económica exitosa, combinando acceso preferencial, diversificación de exportaciones y crecimiento sostenido”.