26 de marzo de 2026

sistema previsional

Situación, desafíos, perspectivas y propuesta de reforma del sistema previsional público

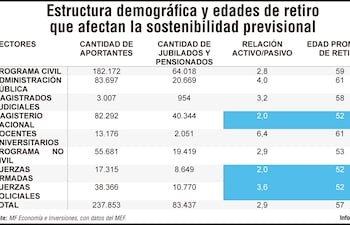

Antes de la reforma del 2003, el funcionamiento de la Caja Fiscal respondía a parámetros que habían conducido al sistema a una situación de creciente inviabilidad. La retención de aportes no se realizaba sobre la totalidad de las remuneraciones percibidas por los funcionarios, el cálculo del beneficio jubilatorio consideraba únicamente el último salario y la tasa de sustitución alcanzaba 90% en todos los sectores, sin distinciones. Este diseño generaba una relación desproporcionada entre aportes y prestaciones que, para ese año, llevó el déficit operacional, entendido como la diferencia entre contribuciones y gastos anuales, a 1,5% del PIB, conforme a datos y estudios oficiales.

Medios de pagos, deuda pública y cambio en control de sistema previsional

Según un estudio del BID y del Foro Económico Mundial (WEF por sus siglas en inglés), los pagos digitales permiten a individuos y empresas efectuar y recibir pagos de forma rápida y segura. Esto contribuye a estimular el comercio y el crecimiento económico. El mayor uso de productos de pago digital como tarjetas (de crédito, de débito o de prepago) añadieron US$ 245.000 millones al PIB mundial entre 2015 y 2019, además de la creación de unos 2,1 millones de puestos de trabajo por año, en promedio. Constataron además que el alza del 1% en la utilización de productos basados en tarjetas de pago facilitaba un incremento anual del consumo de bienes y servicios por un valor de alrededor de US$ 67.000 millones.

Órgano regulador y supervisor previsional: alcances, implicancias y desafíos

Entre los principales argumentos del Poder Ejecutivo para presentar ante el Congreso Nacional el proyecto de ley por el cual se reglamenta el rol supervisor del Estado a entidades de jubilaciones y pensiones, se destacan la heterogeneidad del sistema previsional local ante la ausencia de una supervisión centralizada y un marco regulatorio incompleto, que se convierten en barreras para avanzar en los desafíos actuales. Los recursos de 1,1 millones de personas que no cuentan con una adecuada supervisión (955.000 aportantes y 176.000 jubilados y pensionados) que, de no implementarse medidas, se estará poniendo en riesgo la jubilación de un gran número de paraguayos.

Regulación y supervisión del sistema previsional en Paraguay

En las últimas semanas, la creación de una superintendencia de pensiones y jubilaciones en Paraguay se ha puesto en el centro del debate debido a que el Gobierno buscaba el consenso con el sector privado para la presentación ante el Congreso Nacional de la propuesta normativa. Un estudio del Banco Interamericano de Desarrollo (BID) había referenciado cuatro desafíos del sistema de pensiones en Paraguay. El cumplimiento, de acuerdo con el mismo organismo, permitiría el crecimiento económico del país con mayor inclusión social.