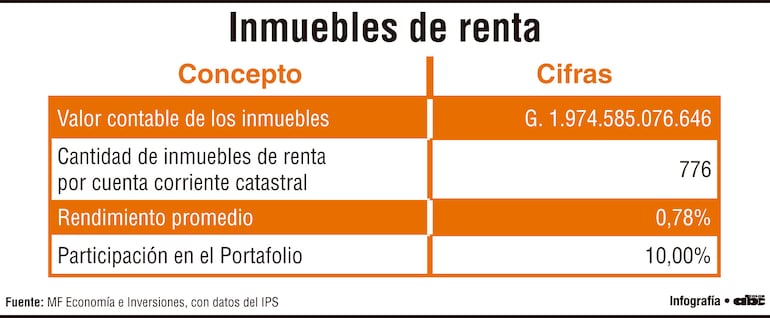

El rendimiento promedio reportado, de 0,78%, constituye uno de los puntos más sensibles del análisis. Desde una óptica previsional, la estabilidad suele priorizarse frente a la rentabilidad. No obstante, incluso bajo ese criterio, el retorno luce mínimo para un portafolio que representa el 10,0% del total de inversiones del Instituto de Previsión Social (IPS).

La pregunta clave no es si el inmobiliario debe rendir como un activo financiero de alto riesgo, sino si está generando un retorno acorde a su peso en el balance y a las necesidades crecientes del sistema. Un rendimiento persistentemente bajo implica un costo de oportunidad, especialmente en un contexto de mayores presiones sobre las finanzas previsionales.

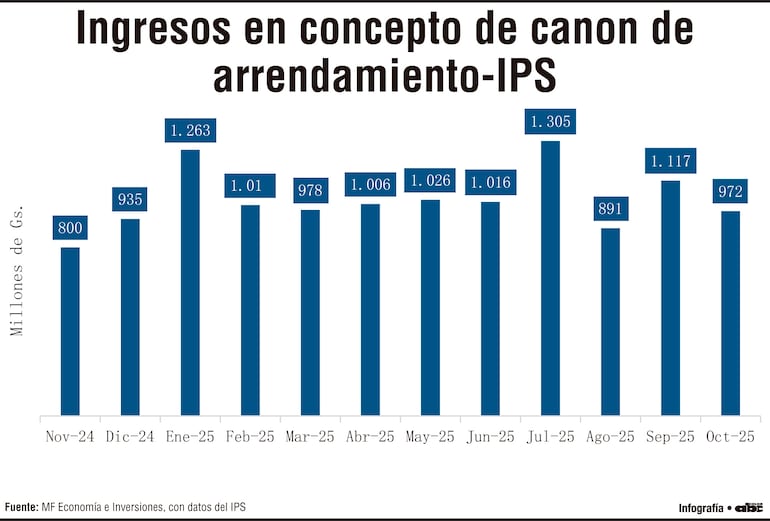

El comportamiento de los ingresos por canon de arrendamiento refuerza la lectura ambivalente. Entre noviembre de 2024 y octubre de 2025, los ingresos mensuales se han movido mayoritariamente alrededor de G. 1.000 millones, con picos en enero (G. 1.263 millones) y, especialmente, en julio de 2025 (G. 1.305 millones).

Estos máximos muestran que existe amplia capacidad de generación de ingresos superior al promedio observado. Sin embargo, la posterior caída en agosto (G. 891 millones) y la volatilidad relativa de los meses siguientes sugieren que el flujo no está completamente blindado frente a factores operativos, contractuales o administrativos.

Todos los beneficios, en un solo lugar Descubrí donde te conviene comprar hoy

La nota explicativa sobre la diferencia entre septiembre y octubre, atribuida a pagos realizados después del corte contable, es relevante desde el punto de vista técnico, pero también deja en evidencia un aspecto estructural: la dependencia de la puntualidad de los pagos y de los procesos administrativos para reflejar ingresos que, en teoría, deberían ser regulares.

Lea más: Piden conocer razones de temerarios cambios en los reglamentos del IPS

En una cartera madura de renta institucional, la predictibilidad del flujo debería ser más robusta y menos sensible a descalces temporales.

Líneas de acción para el IPS

Ante tal escenario, una primera línea de acción podría ser una revisión más profunda del rendimiento por inmueble, identificando activos sistemáticamente menos rentables. Esto permitiría evaluar alternativas como renegociación de contratos, cambios de uso, puesta en valor mediante inversiones selectivas o, eventualmente, desinversión de propiedades que no cumplen un umbral mínimo de rentabilidad.

Una segunda cuestión es la alineación entre el tamaño del portafolio y su contribución efectiva a los ingresos del IPS, al considerar que otros muchos inmuebles no generan rentabilidad alguna, pero sí importantes costos a la previsional.

Con casi G. 2 billones en valor contable, el flujo anual implícito de alquileres resulta relativamente acotado en proporción al capital inmovilizado. Mejorar incluso marginalmente el rendimiento promedio tendría un impacto significativo sobre los ingresos totales, sin necesidad de aumentar la exposición inmobiliaria dentro del portafolio global.

Lea más: Fondos del IPS: temen por sistema financiero y jubilados a causa de Ueno

Por último, el desafío es reforzar la sostenibilidad financiera de largo plazo del sistema previsional por lo que la eficiencia económica de cada componente se vuelve central. En ese marco, el inmobiliario no debería evaluarse solo como un activo seguro, sino también como un instrumento capaz de adaptarse y mejorar su desempeño.

* Este material fue elaborado por MF Economía e Inversiones.