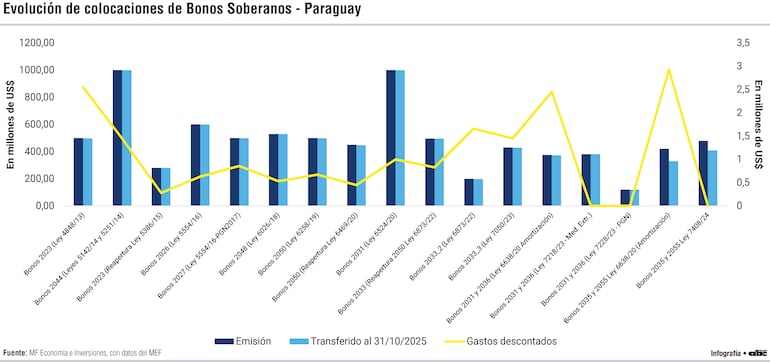

El patrón de colocaciones muestra una clara preferencia por emisiones de gran escala. Se destacan los bonos con vencimiento en 2044, 2031 y 2035, cada uno por US$ 1.000 millones, además de otras operaciones relevantes como los bonos 2026 por US$ 600 millones, 2048 por US$ 530 millones y múltiples emisiones en torno a los US$ 500 millones.

Este tipo de estrategia permite mejorar la liquidez de los títulos en el mercado internacional y acceder a condiciones financieras más competitivas, dado que los inversores institucionales suelen priorizar instrumentos de mayor volumen.

En lo que respecta a los costos de emisión, el total ha ascendido a US$ 17,72 millones, lo que representa una proporción muy reducida frente al monto total colocado. Este nivel de gastos evidencia que Paraguay logró emitir deuda en condiciones relativamente favorables, con costos de estructuración y colocación bajos. Por ejemplo, en emisiones de gran magnitud como las de 2044 y 2031, los gastos se ubican en US$ 1,45 millones y US$ 1,00 millón, respectivamente, reflejando economías de escala en el proceso de emisión.

Lea más: Emisión de bonos soberanos apunta a desdolarización de deuda pública

Una vez descontados estos costos, las transferencias netas alcanzan US$ 8.003,46 millones, cifra que dimensiona los recursos efectivamente disponibles para el financiamiento público. Este flujo de fondos ha sido clave para sostener la ejecución de inversiones, cubrir déficits fiscales y gestionar vencimientos de deuda, en un contexto donde el acceso a financiamiento externo se mantiene como un pilar de la política económica.

Por su parte, el saldo en circulación totaliza US$ 159,00 millones, un nivel bajo en relación con el volumen emitido. Este resultado responde a la estructura de los instrumentos, que en varios casos incluyen amortizaciones parciales o corresponden a emisiones que ya han sido refinanciadas.

Se destacan algunos saldos puntuales, como los bonos 2035 con amortización por US$ 87,28 millones y otros bonos 2035 por US$ 69,47 millones, mientras que en la mayoría de las emisiones los saldos son prácticamente nulos o marginales.

El comportamiento refleja una estrategia activa de manejo de deuda, en la que el país no solo accede a financiamiento externo, sino que también gestiona sus pasivos mediante operaciones de refinanciamiento y extensión de plazos. En el caso de los bonos en dólares, esta estrategia implica, además, una exposición al riesgo cambiario, aunque también permite acceder a un mercado más profundo y con mayor disponibilidad de capital.

Desde una perspectiva macroeconómica, el uso intensivo de bonos soberanos plantea un equilibrio entre oportunidades y desafíos. Por un lado, facilita el acceso a financiamiento en condiciones competitivas y contribuye a sostener la inversión pública.

Por otro, incrementa la dependencia del financiamiento externo y expone al país a variaciones en las tasas de interés internacionales y en el tipo de cambio, aunque en algunas operaciones ya se hayan colocado en guaraníes.

Finalmente, los datos evidencian que Paraguay ha desarrollado una presencia sostenida en el mercado internacional de deuda en dólares, esquema que continuará siendo un componente central de la estrategia fiscal, en un entorno donde las condiciones financieras globales serán determinantes para el costo y ciertamente, la sostenibilidad de la deuda.

* Este material fue elaborado por MF Economía e Inversiones.