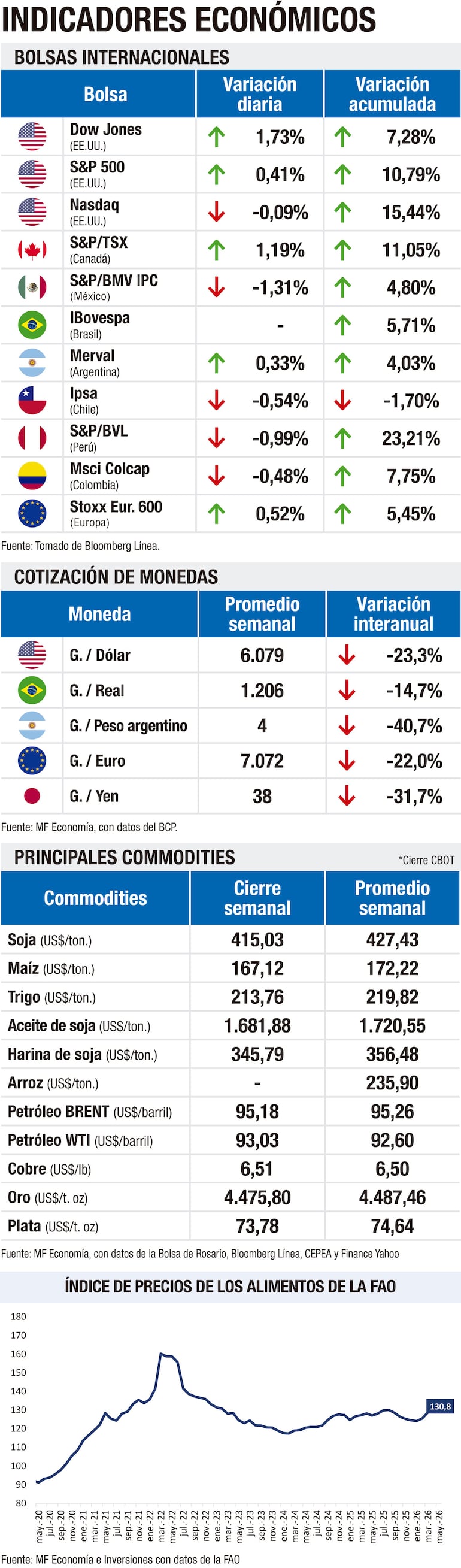

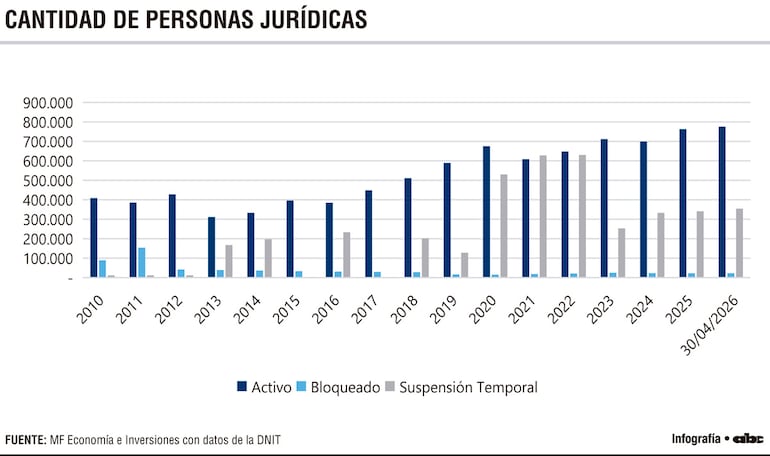

La evolución de las personas jurídicas en el Paraguay también resulta relevante. En 2010 existían 57.045 registros de este tipo, mientras que al cierre de abril de 2026 la cifra llegó a 148.306. Esto representa un incremento de 160% en el periodo analizado. Aunque su participación dentro del RUC es relativamente reducida, este grupo concentra una parte importante de la actividad económica formal, la generación de empleo y el pago de impuestos empresariales.

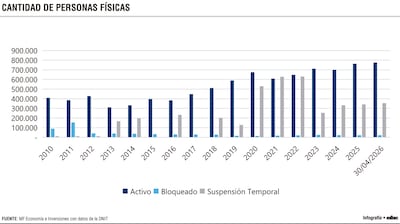

Al analizar la composición de la masa tributaria, se observa un predominio de las personas físicas. Al 30 de abril de 2026, este segmento concentró 1.152.371 contribuyentes, equivalentes al 88,6% del total registrado. Por su parte, las personas jurídicas sumaron 148.306 contribuyentes, con una participación de 11,4%.

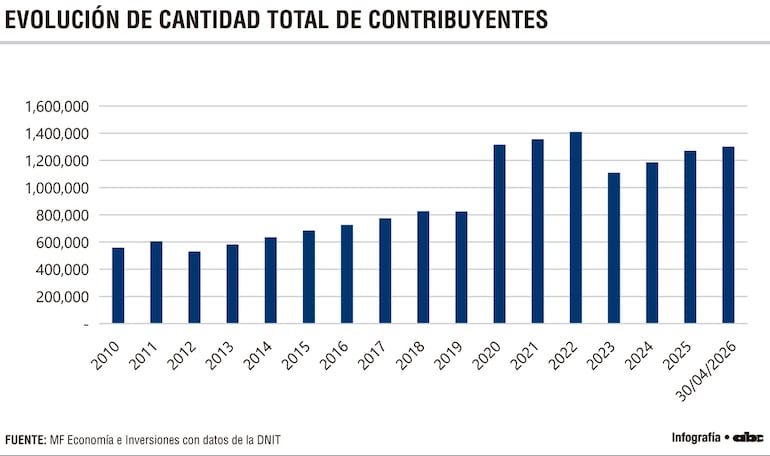

Dentro del universo de personas físicas, 775.312 contribuyentes se encontraban activos, 22.594 bloqueados y 354.465 en suspensión temporal. En las personas jurídicas, 92.031 estaban activas, 8.035 bloqueadas y 48.240 en suspensión temporal. En conjunto, los contribuyentes activos alcanzaron 867.343 registros, cifra equivalente al 66,7% del total general. Este dato permite realizar una primera observación sobre la estructura tributaria paraguaya. Si bien el país cuenta con más de 1.300.000 contribuyentes registrados, alrededor de un tercio del total se encuentra en situación de suspensión temporal o bloqueo. En términos absolutos, esto representa más de 430.000 registros. Por lo tanto, el tamaño nominal de la base tributaria es considerablemente superior a la cantidad de contribuyentes que efectivamente se encuentran activos.

Lea más: Estas son las tres zonas del país que concentran casi el 70% de los contribuyentes

La información sobre las principales obligaciones tributarias permite comprender mejor cómo se encuentra estructurada la base de contribuyentes. El Impuesto al Valor Agregado (IVA) continúa siendo la obligación con mayor alcance dentro del sistema. Al 30 de abril de 2026, la cantidad de contribuyentes con esta obligación ascendió a 1.067.489, frente a 411.640 registrados en 2013, representando un crecimiento de 159% en poco más de una década.

El peso del IVA dentro de la estructura tributaria refleja la importancia de los impuestos al consumo en Paraguay. La amplitud de esta base permite captar operaciones realizadas por empresas, profesionales independientes, comerciantes y prestadores de servicios, convirtiéndolo en uno de los principales pilares de la recaudación tributaria.

La Reforma Tributaria implementada a partir del año 2020 también modificó la composición de las obligaciones registradas. El Impuesto a la Renta Empresarial (IRE), que sustituyó a tributos como el IRACIS y el IRAGRO, alcanzó 746.896 contribuyentes al 30 de abril de 2026. En 2020 registraba 530.949 contribuyentes, por lo que acumuló un crecimiento de 40,7% en poco más de seis años.

Por su parte, el Impuesto a la Renta Personal (IRP) mostró una expansión importante. El IRP personal pasó de 180.116 contribuyentes en 2020 a 301.604 en abril de 2026, mientras que el IRP capital aumentó de 12.244 a 57.820 contribuyentes en el mismo periodo, datos que muestran una incorporación gradual de más personas al sistema de tributación sobre ingresos y rentas del capital.

No obstante, la comparación entre las distintas obligaciones revela una diferencia importante en la estructura tributaria paraguaya. Mientras el IVA supera el millón de contribuyentes, el IRP personal alcanza poco más de 300.000 registros y el IRP capital menos de 60.000. Esta situación evidencia que la base tributaria continúa concentrándose, principalmente, en impuestos vinculados al consumo, mientras que los tributos relacionados con ingresos y patrimonio mantienen una cobertura más reducida.

Otro aspecto a considerar es la diferencia entre cantidad de contribuyentes y capacidad efectiva de recaudación. El crecimiento de la base tributaria constituye una señal positiva en términos de formalización, aunque no necesariamente implica un incremento proporcional en los ingresos fiscales. Dentro del universo de contribuyentes existen actividades económicas de distinta escala, desde grandes empresas hasta pequeños contribuyentes con niveles de facturación limitados.

Lea más: Endeudamiento sigue en aumento: Cartera de tarjetas de crédito creció 30% anual hasta abril

Asimismo, la elevada cantidad de registros en suspensión temporal plantea desafíos para la Administración Tributaria. Esta situación puede responder a diversos factores, como el cese de actividades, cambios en la situación económica de los contribuyentes o la permanencia de registros que ya no desarrollan operaciones de manera regular. En consecuencia, el fortalecimiento de los mecanismos de actualización y depuración de la base continúa siendo un elemento relevante para mejorar la calidad de la información tributaria.

Los datos de la DNIT también permiten observar que el crecimiento de la masa tributaria estuvo impulsado por las personas físicas. Entre 2010 y abril de 2026, este segmento aumentó en más de 650.000 contribuyentes, mientras que las personas jurídicas crecieron en aproximadamente 91.000 registros. Esto refleja que la expansión del sistema tributario paraguayo se apoyó, principalmente, en la incorporación de individuos y pequeños contribuyentes.

Finalmente, la estructura tributaria paraguaya muestra una base de contribuyentes cada vez más amplia y formalizada. Sin embargo, los datos también ponen de manifiesto algunos desafíos relacionados con la elevada proporción de contribuyentes inactivos, la fuerte concentración en personas físicas y el predominio de impuestos vinculados al consumo dentro de la estructura tributaria. Estos elementos resultan fundamentales para comprender la evolución del sistema tributario y los retos asociados al fortalecimiento de la recaudación y la formalización económica en Paraguay.

Lea más: Paraguay supera 1.300.000 contribuyentes luego de sumar 33.357 nuevos registros

Base tributaria

El tamaño nominal de la base tributaria es considerablemente superior a la cantidad de contribuyentes que efectivamente están activos.

Con mayor alcance

El IVA continúa siendo la obligación con mayor alcance dentro del sistema, y registró un crecimiento de 159% en poco más de una década.