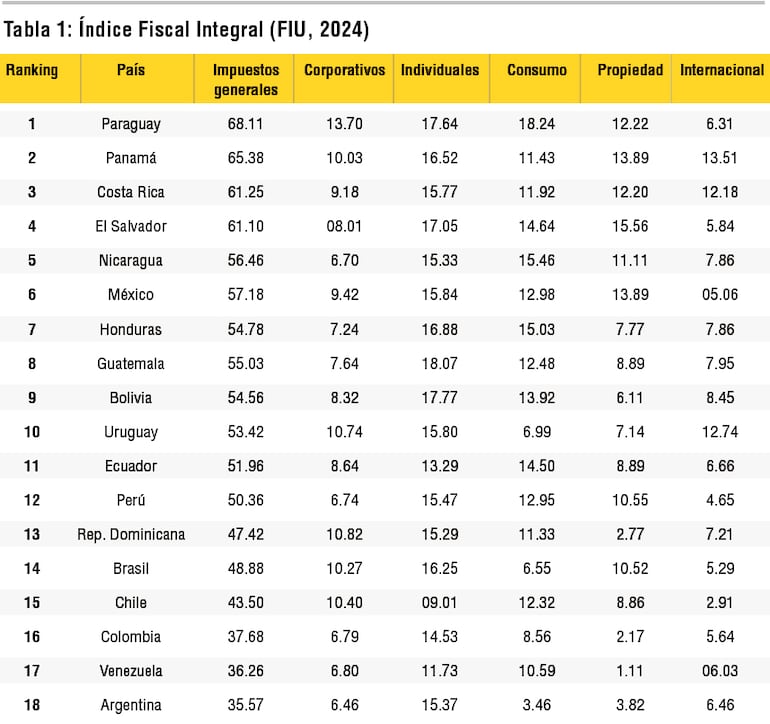

Con una puntuación de 68,11 sobre 100, Paraguay no solo lidera el ranking general, sino que supera a economías abiertas como Panamá (65,38) y Costa Rica (61,25).

El ADN del éxito paraguayo: tasas bajas y sencillas

El informe de la FIU destaca que el sistema tributario paraguayo es “ligeramente competitivo y neutral”, una calificación que, aunque parezca sencilla, es la más alta otorgada en un estudio que evalúa a 18 países.

El gran motor de este desempeño es el Impuesto a la Renta Corporativa (IRE). Paraguay ostenta la tasa corporativa más competitiva de toda América Latina, lo que actúa como un imán para las inversiones que buscan maximizar el retorno sobre el capital.

Pero no es solo sobre lo que pagan las empresas; el análisis desglosa la fortaleza del país en varios frentes:

Impuestos individuales: el sistema es valorado por sus tasas competitivas en el Impuesto a la Renta Personal (IRP) y sobre las ganancias de capital.

Impuestos al consumo: junto con Nicaragua, Paraguay posee el IVA más neutral de la región y al no incluir umbrales de exención complejos, reduce la distorsión económica y facilita la recaudación.

Impuestos a la propiedad: a diferencia de vecinos, como Argentina o Uruguay, Paraguay no grava la riqueza neta ni las transferencias de capital, lo que incentiva la acumulación de activos y el ahorro a largo plazo.

La asignatura pendiente

A pesar del liderazgo regional, el informe de la FIU considera a Paraguay uno de los países con menor desempeño en el componente de impuestos internacionales. Mientras que México lidera este rubro con 60 tratados para evitar la doble tributación, Paraguay debe fortalecer su gestión internacional para integrarse plenamente en las cadenas globales de valor.

En el contexto actual, marcado por la reciente firma del acuerdo UE-Mercosur, esta carencia se vuelve clave, la oportunidad con Europa no se mide solo en aranceles, sino en la capacidad de ofrecer un marco jurídico y tributario predecible para los 27 mercados del bloque.

Reglas claras

Si bien los números del índice son buenos, desde el sector empresarial paraguayo surge la necesidad de “reglas claras” y “previsibilidad”. No basta con tener la tasa más baja versus la burocracia para abrir o mantener un negocio.

El propio informe menciona que la eficiencia en la recuperación de costos y la gestión administrativa son áreas donde todavía hay margen de mejora para alcanzar un sistema “ideal”.

El Gobierno ha enviado señales claras al mundo de que Paraguay es un socio confiable en medio de las batallas comerciales globales.

El país ya atrae el interés de unas 2.400 empresas que buscan explorar inversiones, según datos de Rediex al cierre de 2025. Sin embargo, para que ese interés se transforme en plantas industriales y empleos de calidad, hay aún tareas por implementar.

Según la FIU, los impuestos no deben ser solo herramientas de recaudación, sino instrumentos que respetan la libertad económica y premien la actividad productiva. Paraguay ya hizo la tarea difícil de mantener una carga baja; ahora le toca la tarea de ordenar la casa para que la previsibilidad deje de ser el gran ausente en el proceso del desarrollo.

IDU 2026: distribución de utilidades y cumplimiento fiscal

Marzo y abril son meses críticos para la planificación financiera y el cumplimiento tributario. La Dirección Nacional de Ingresos Tributarios (DNIT) ha emitido un recordatorio para todas las empresas del sector productivo y comercial sobre la vigencia y los mecanismos operativos del Impuesto a los Dividendos y Utilidades (IDU).

El IDU posee un alcance integral, incluyendo tanto a personas físicas como jurídicas, y otras entidades, independientemente de si son residentes o no en Paraguay. El factor determinante es la percepción de dividendos, utilidades o rendimientos generados por su participación en estructuras empresariales.

La estructura impositiva se divide en dos tasas diferenciadas: 8% para contribuyentes residentes en el territorio nacional y 15% para beneficiarios no residentes.

La fecha límite es el 12 de abril para declarar las retenciones efectuadas durante el mes de marzo utilizando el Formulario Nº 526. El pago en efectivo del impuesto puede realizarse hasta el 13 de abril a través de medios electrónicos de pago.

La responsabilidad de las EGDUR

Un concepto jurídico-tributario esencial para el sector productivo es el de las Entidades Generadoras de Dividendos, Utilidades y Rendimientos (EGDUR). Estas entidades –que incluyen a Sociedades Anónimas, SRL, consorcios de obras públicas y empresas unipersonales bajo el Régimen General (IRE RG)– actúan como agentes de retención.

Las EGDUR son las responsables legales de retener el tributo y transferirlo al Fisco, asegurando que el impuesto se recaude en la fuente misma de la generación de la riqueza.

Para operar correctamente, estas entidades deben haber actualizado sus datos en el RUC, incorporando la obligación de “Retención del IDU” (Código 726) y gestionando el timbrado de los comprobantes de retención en el módulo correspondiente de Marangatu.

La DNIT señala que se debe prestar especial atención al momento en que nace la obligación tributaria, ya que este varía según la naturaleza jurídica de la entidad:

Sociedades Anónimas (SA): la obligación surge según lo resuelto en la asamblea de accionistas.

Sociedades de Responsabilidad Limitada (SRL): se rigen por sus estatutos o, en su defecto, en el cuarto mes posterior al cierre del ejercicio.

Empresas Unipersonales (IRE RG): la obligación se produce generalmente en el cuarto mes tras el cierre del ejercicio, a menos que se opte por la reinversión de utilidades.

Rescate de Capital: también está sujeto al impuesto según la decisión del órgano competente.