Desde el piso ocho en un edificio de la zona corporativa de Asunción, cientos de operadores, en varios idiomas y pantallas por doquier, dan soporte a miles de clientes en Buenos Aires, Santiago, São Paulo.

Ninguno fabrica nada. Exportan voz, código, análisis y soluciones. La nueva moneda del comercio paraguayo que ya no viaja en contenedores por la hidrovía sino por fibra óptica: servicios empresariales.

La competitividad país dejó de medirse por toneladas de soja, kilos de carne o megavatios de electricidad. La carrera más rentable hoy se corre en la pista de los intangibles: procesos de negocio (BPO), tecnologías de la información (ITO), servicios intensivos en conocimiento (KPO) e industrias creativas.

Y en esa pista, Paraguay todavía está en los pits, mientras los vecinos escalan en la pole position.

El más reciente estudio del Banco Interamericano de Desarrollo (BID) sostiene que el país reúne las condiciones para emerger como competidor regional de peso.

La letra chica del diagnóstico, sin embargo, advierte que el éxito estructural dependerá de reformas que aún no se ejecutan y de cerrar brechas de capital humano que se profundizan.

Los que corren en la <i>pole position </i>

Uruguay armó el ecosistema más sofisticado del Cono Sur a fuerza de seguridad jurídica, zonas francas especializadas y una política agresiva de atracción de inversión tecnológica. Las exportaciones uruguayas de servicios globales saltaron de US$ 2.882 millones en 2022 a US$ 3.016 millones en 2023.

El sector pesa entre el 3% y el 6% del PIB, con más de 1.000 firmas exportando software, back-office y servicios compartidos a Estados Unidos y la Unión Europea.

Chile juega otra carrera. ProChile, InvestChile y la Corporación de Fomento de la Producción operan sincronizados bajo gobernanza público-privada, reduciendo los costos de transacción para las multinacionales. El país mide diversificación de destinos, empleo calificado y ventas incrementales con la disciplina de un tablero corporativo.

Brasil escaló por otra ruta: talento a escala industrial. Capacita a millones de profesionales por año en automatización, tecnologías digitales e Industria 4.0, ajustando los planes de estudio en tiempo real a la demanda corporativa. Esa masa crítica alimenta su sector de ingeniería, análisis de datos e inteligencia artificial aplicada.

Colombia, en cambio, apostó a la descentralización: clústeres especializados fuera de Bogotá, programas estatales como “Inglés para el Trabajo” y polos de conocimiento regionales. Cada país con una vocación, ¿cuál es la de Paraguay?

Lo que Paraguay tiene a favor

El diagnóstico del BID le reconoce al país ventajas que los inversores globales valoran: estabilidad macroeconómica, costos operativos competitivos, huso horario alineado con América del Norte y un bono demográfico de capital humano joven, adaptable y con alta vocación digital. “Paraguay tiene los fundamentos macroeconómicos para competir. La pregunta es si tendrá la audacia ejecutiva para resolver las fricciones internas antes de que la ventana se cierre”.

Fricciones en la carrera de los servicios

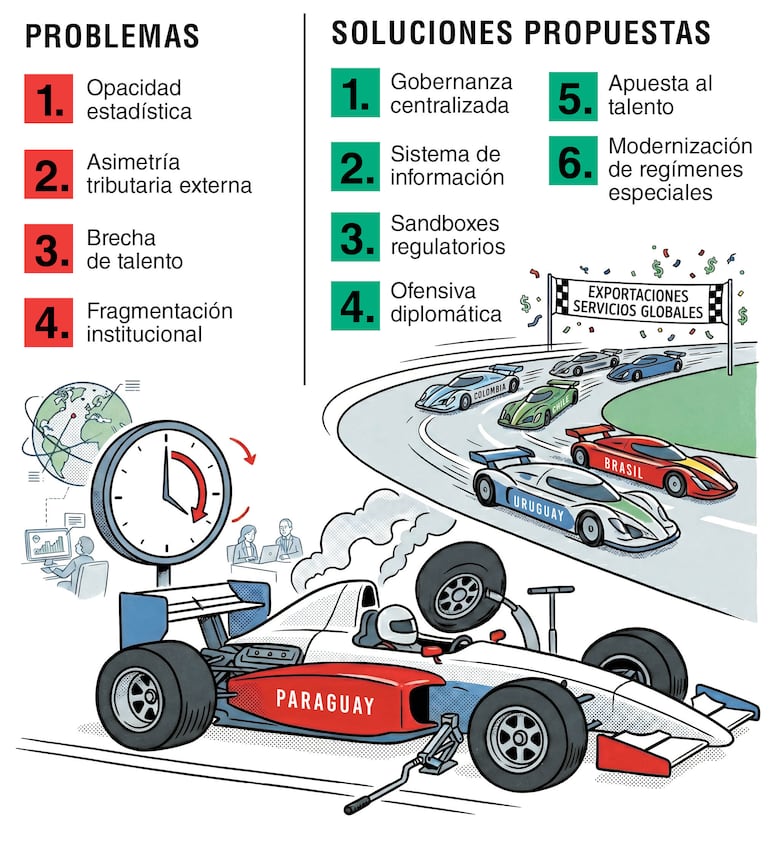

Los datos duros, sin embargo, revelan fricciones que limitan el escalamiento del sector de servicios basados en conocimiento. El informe identifica cuatro frenos críticos:

Opacidad estadística. Paraguay no tiene un registro oficial de firmas exportadoras de servicios. La intangibilidad del negocio debilita los esquemas de facturación transfronteriza e impide cuantificar el volumen real del sector. Frost & Sullivan estima que solo el mercado tercerizado de experiencia al cliente alcanzó US$ 39,5 millones, con crecimiento anual de entre 15% y 18%.

Fragmentación institucional. Los programas de apoyo operan atomizados entre el MIC, MITIC, REDIEX y la DNIT. La falta de articulación diluye los esfuerzos y deja sin atención las necesidades financieras de startups y pymes digitales.

Asimetría tributaria externa. La Ley de Maquila de Servicios fija un tributo único del 1% sobre el valor agregado nacional, herramienta competitiva en el papel. El obstáculo real no es la presión fiscal interna sino la ausencia de convenios para evitar la doble imposición, especialmente con Brasil, donde las retenciones en la fuente bloquean a los proveedores locales.

Brecha de talento. La inversión del préstamo BID de US$ 130 millones desplegó fibra óptica, Nube del Estado y centros de datos. Pero la infraestructura corre vacía: faltan profesionales bilingües con fluidez técnica en inglés y portugués, y mandos medios con certificaciones internacionales de gestión.

Seis ajustes en los pits para no perder el asiento en la carrera

Para emular los casos de éxito regionales y blindarse del desplazamiento que introduce la IA generativa, el estudio propone seis pilares de ejecución inmediata.

Gobernanza centralizada. El MIC tiene la legitimidad para asumir el rol institucional y coordinar al sector privado, la academia y los reguladores bajo una agenda única: Comité Interministerial de Servicios Globales y Consejo Consultivo Público-Privado.

Sistema de información. Registro único interoperable y un Observatorio Económico sectorial con KPIs de flujos de divisas, destinos y empleo calificado.

Sandboxes regulatorios. Decretos del Ejecutivo para testear facturación electrónica transfronteriza y tratamientos simplificados del IVA en la exportación de intangibles.

Ofensiva diplomática. La Cancillería y el MIC deben priorizar la firma de tratados contra la doble imposición, empezando por Brasil.

Apuesta al talento. Programas intensivos de finishing skills articulados con cámaras empresariales, SNPP y Sinafocal, con foco en bilingüismo aplicado y metodologías ágiles.

Modernización de regímenes especiales. Actualizar zonas francas y maquila para exonerar explícitamente del IRE y del IDU a las firmas cuya materia prima sean activos intangibles. El catalizador ya está sobre la mesa: el Polo del Conocimiento Asunción, megaproyecto privado de US$ 60 millones en el eje Santa Teresa, con capacidad de traccionar empleo formal para más de 10.000 jóvenes profesionales.

Quién es quién en la carrera local

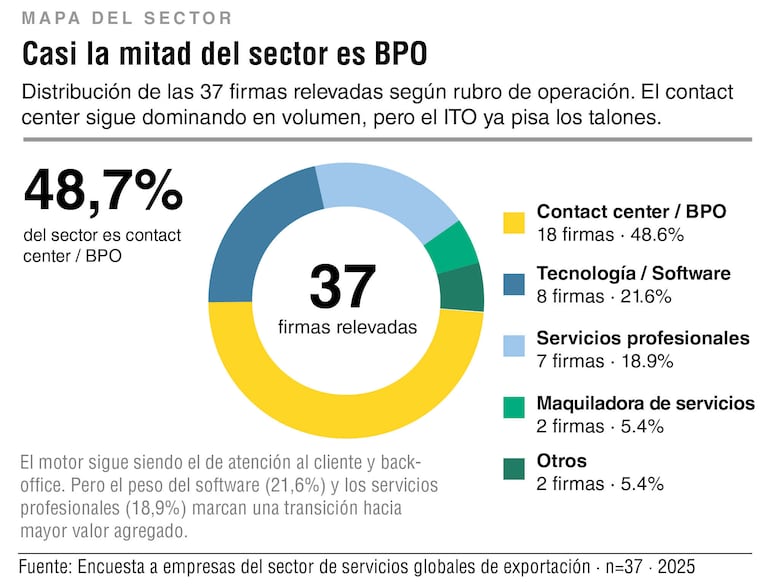

El tejido empresarial del sector atraviesa una consolidación intermedia. Lo dominan MIPYMES, con un grupo selecto de firmas que operan a escala corporativa. El 60% de las empresas encuestadas factura más de US$ 500.000 al año, y un segmento crítico supera los US$ 5 millones anuales.

En paralelo, el ecosistema de startups crece con fondos de venture capital y aceleradoras como LAN, Cibersons e IThink VC.

La oferta de servicios se reparte en tres subsegmentos. El BPO y los contact centers concentran el 48,65%, siendo el motor en volumen y empleo.

El ITO y software representan el 21,62%, con nichos locales fuertes en videojuegos, contenidos digitales y nube.

El KPO, el de mayor valor agregado, agrupa al 18,92%: análisis de datos, servicios contables y financieros remotos, marketing digital y consultorías especializadas.

En el nicho específico de SBC, 20 firmas operan con nóminas de entre 21 y 500 colaboradores y ocho corporaciones —mayoritariamente del BPO— sostienen estructuras de más de 500 empleados directos. La fuerza laboral se ubica entre los 25 y 44 años: el bono demográfico convertido en ventaja competitiva.

El mapa exportador, en cambio, sigue teniendo como destino el Mercosur. Argentina y Chile concentran más del 85% de las ventas externas combinadas. Brasil aparece tercero, pero opera prácticamente cerrado para la pyme tecnológica paraguaya por la doble tributación y las retenciones en la fuente.

La carrera se cierra

Paraguay tiene los fundamentos para transformarse en polo exportador competitivo. Romper la inercia institucional, resolver con audacia las fricciones regulatorias e invertir en la capacitación de su juventud definirá si el país da el salto en la carrera por la economía global del conocimiento o queda rezagado en el pelotón.

La carrera ya largó. Paraguay tiene el auto, tiene el piloto, el asiento, la pista y los seguidores. Falta decidir si sale de los pits con el empujón eficiente del Estado.