Manuel Ferreira, economista y exministro de Hacienda, cuestionó la explicación que hizo recientemente el Banco Central del Paraguay (BCP) en un informe respecto del debate cambiario. Según sus declaraciones, la autoridad monetaria parte de una premisa incorrecta al asumir que existe una demanda social o empresarial para “frenar” la caída del dólar.

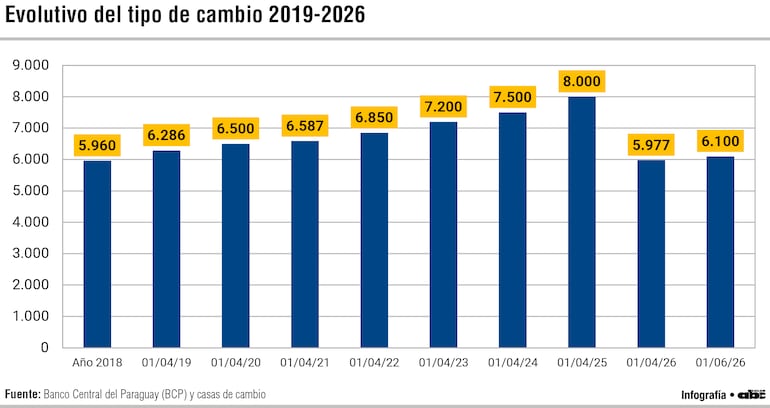

Para Ferreira, la discusión relevante respecto al tipo de cambio es la volatilidad. Como ejemplo, citó movimientos recientes en los que el tipo de cambio osciló, en una misma semana, entre G. 6.200 y G. 6.000, una diferencia de 3,2% en pocos días. “Ese tipo de variaciones distorsiona decisiones de inversión y comercio porque debilita la previsibilidad”, afirmó el economista durante el programa “Enfoque Económico” de Abc Cardinal.

Según Ferreira, el BCP pone el foco en la hipótesis de una reducción “acelerada” de la política monetaria local entre el 2023 y 2024, frente a un ciclo contrario de tasas de la Reserva Federal de Estados Unidos (FED). Sin embargo, el exministro afirma que el núcleo del problema no se explica por esa comparación, sino por lo que ocurrió con las tasas en dólares y en guaraníes dentro del propio mercado paraguayo.

En su análisis, Ferreira precisó que además de la Tasa de Política Monetaria (TPM), existe un instrumento operativo determinante, que es la letra o instrumento de regulación monetaria (IRM), mediante el cual los bancos ofrecen colocar guaraníes a un plazo y una tasa determinados, y el Banco Central puede aceptar o rechazar esas colocaciones.

Ferreira dijo que en un momento crítico, el BCP rechazó “prácticamente todo” lo que ofrecían los bancos. El efecto inmediato, según detalló fue que el dinero retornó a las entidades y terminó canalizándose como crédito al sector privado. En ese proceso, calcula que salieron del BCP unos G. 9,5 billones (aprox. US$ 1.200 millones).

Lea más: Baja del dólar: BCP justifica “posición neutral” para no intervenir en mercado cambiario

Liquidez en el mercado y tasas convenientes

Con más liquidez en moneda local, Ferreira sostiene que se generó un incentivo para que agentes económicos grandes optaran por financiarse en guaraníes, incluso cuando necesitaban dólares. En su ejemplo, detalló que si un banco ofrecía crédito en torno a 8% en dólares y 8,5% en guaraníes, y con la expectativa de que el dólar subiría, muchas empresas prefirieron tomar guaraníes y luego comprar dólares en el mercado, especialmente aquellas con necesidades operativas ligadas al comercio exterior.

Ese comportamiento, según Ferreira, alimentó compras de divisas en un contexto donde la política del BCP no estaba absorbiendo guaraníes vía IRM, lo que elevaba la liquidez disponible y cambiaba los incentivos.

Lea más: Baja del dólar: Una combinación de varios factores internos, explica economista

El giro: intervención cambiaria por US$ 2.200 millones y suba de tasas

Ferreira detalló que en un segundo tramo, casi un año después el escenario se había invertido, y en consecuencia de la demanda interna de dólares por parte de los agentes, el dólar empezó a repuntar y la cantidad de guaraníes empezó a disminuir, lo que derivó en dos situaciones: El BCP vendió US$ 2.200 millones para contener la suba del dólar y la tasa en guaraníes se disparó del 8,5% a un 16% por causa de la menor liquidez en moneda local.

Esto sucede, según explicó Ferreira, porque la intervención tiene un efecto monetario directo: cuando el Banco Central vende dólares, retira guaraníes del mercado, reduciendo liquidez y presionando al alza las tasas.

Así frente a los US$ 1.200 millones que habrían entrado al sistema por el canal del crédito, mientras que el BCP habría retirado el equivalente a US$ 2.200 millones, hubo una diferencia aproximada de US$ 900 millones menos en circulación.

El resultado, según insistió, se reflejó en el costo del dinero: las tasas en guaraníes habrían saltado a alrededor de 16%, lejos del 8,5% del año previo, por la escasez relativa de moneda local.

“La TPM no es la única herramienta”, afirma

Ferreira cuestionó duramente el discurso institucional del BCP, cuando sostienen que su intervención principal es la política monetaria (la TPM). “La intervención cambiaria que tuvieron en ese tramo fue “enorme” cuando el dólar presionaba al alza y tuvo impactos sobre la cantidad de dinero y, por esa vía, sobre inflación y actividad", afirmó Ferreira.

Agregó que si bien, el BCP redujo la TPM hasta 6%, pero el mercado quedó con tasas elevadas en guaraníes, generando un descalce entre la señal de política y el costo efectivo del crédito.

Ferreira precisó además que el día en que el dólar comenzó a bajar (mediados del 2025) coincidió con una operación del Ministerio de Economía y Finanzas (MEF), cuando se realizó una emisión de bonos locales comprados internacionalmente, por un monto que ubica en torno a US$ 30 millones. Para el economista, el descenso fue más rápido de lo que debía haber sido porque el mercado ya venía con poca disponibilidad de guaraníes.

Lea más: Baja del dólar: MIC reconoce fuerte impacto en la competitividad de industrias locales

Se espera del BCP intervención para cortar picos y más previsibilidad

El economista insistió en que el debate no debería centrarse en si el dólar baja o sube por sí mismo —“todos saben que el dólar está bajando en el mundo y Paraguay no puede ser la excepción”, sino insta a la institución monetaria a atender dos situaciones:

- La magnitud de la apreciación local: por qué, mientras en otros países el dólar puede bajar alrededor de 10%, en Paraguay la caída habría alcanzado 25%.

- La volatilidad de corto plazo: movimientos de 3% a 4% en una semana sin que el BCP actúe para suavizarlos.

A su juicio, lo que se espera es que el Banco Central intervenga no para empujar el tipo de cambio hacia arriba, sino para recortar picos y caídas bruscas, del mismo modo que intervino cuando el dólar subía. En ese esquema, agrega, una suba del dólar también puede ser una ocasión para incrementar reservas.

Impactos en la competitividad

El ex ministro también se refirió sobre el impacto del tipo de cambio cuando la variación es muy brusca de un momento a otro. Si el tipo de cambio cae, argumenta, los exportadores pierden competitividad en el corto plazo. Añadió que Paraguay habría perdido competitividad frente a socios relevantes, entre ellos Argentina, Brasil y Estados Unidos, en torno al 20%.

También llama la atención sobre un punto adicional: dice que el tema no solo surge al hablar con exportadores; incluso en conversaciones con importadores aparece la preocupación por la volatilidad y sus efectos sobre costos, planificación y márgenes.

Política monetaria con menor “efectividad”

En su análisis Ferreira sostiene que la política monetaria pierde potencia o efectividad cuando la TPM se despega del costo del dinero en el mercado. Para revertir esa tendencia, sugiere dos caminos para reencauzar esa transmisión:

- Aumentar la disponibilidad de guaraníes para que bajen las tasas de mercado, o

- Subir la TPM hasta acercarla al nivel al que efectivamente se financia el sistema.

En paralelo, afirma que una macroeconomía estable no se sostiene solo con inflación baja: el tipo de cambio también debería tratarse como una variable central de estabilidad, especialmente cuando la falta de señales claras hace que empresas y agentes económicos “se queden quietos” ante la incertidumbre.