El Informe Final de Auditoría de Cumplimiento publicado ayer por la Contraloría General de la República (CGR), a cargo del contralor Camilo Benítez, acerca de la licitación LPN SBE N° 170/21 promovida por el Instituto de Previsión Social (IPS), detectó un perjuicio patrimonial de G. 2.555.121.195 debido a diferencias entre las cantidades de obras pagadas y las realmente ejecutadas.

A la par de desnudar este millonario faltante, el ente contralor ratificó que la verificación de estas construcciones era responsabilidad indelegable del IPS, desligando al Banco Atlas de los desmanejos encontrados.

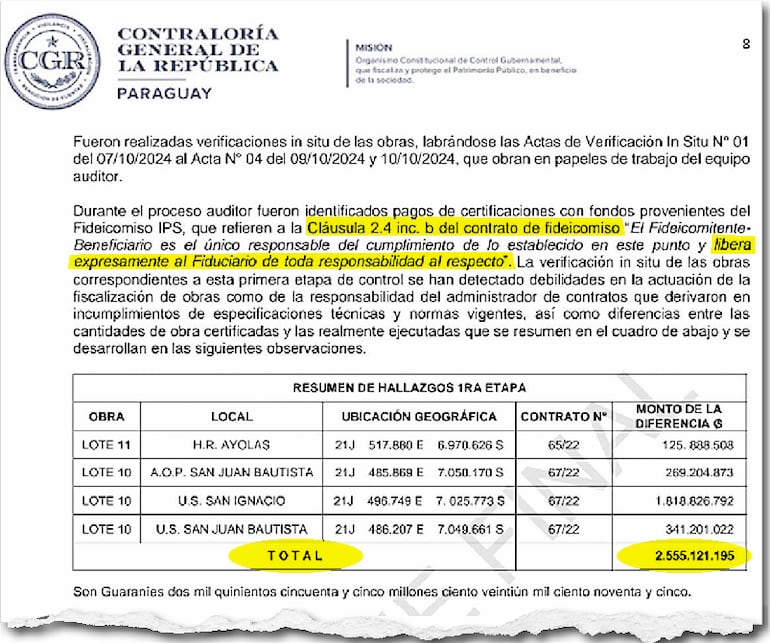

Faltantes y graves fallas

La Dirección General de Control de Obras Públicas de la CGR verificó in situ los trabajos administrados por la Dirección de Mantenimiento del ente previsional.

El relevamiento constató que se pagaron más de G. 2.555 millones por rubros no cumplidos en cuatro establecimientos: la Unidad Sanitaria de San Ignacio (G. 1.818.826.792), la Unidad Sanitaria de San Juan Bautista (G. 341.201.022), la sede de Aporte Obrero Patronal en San Juan Bautista (G. 269.204.873) y el Hospital Regional de Ayolas (G. 125.888.508).

Además de certificar mayores cantidades a las ejecutadas, la Contraloría documentó importantes deficiencias, como haber permitido la ejecución de instalaciones eléctricas sin exigir a las contratistas un ingeniero responsable matriculado en la ANDE.

Asimismo, evidenciaron que el IPS aceptó “planos conforme a obra” que no reflejaban la infraestructura preexistente real, demostrando un total desconocimiento de las condiciones estructurales de los edificios.

Contrato exime al fiduciario

Ante este descontrol técnico, la CGR fue categórica al delimitar las responsabilidades en el terreno.

En su reporte, la Contraloría invocó al inicio de sus observaciones la Cláusula 2.4 inciso b del contrato de fideicomiso, recordando que dicha disposición establece textualmente que “el Fideicomitente-Beneficiario [el IPS] es el único responsable del cumplimiento de lo establecido en este punto y libera expresamente al Fiduciario [Banco Atlas] de toda responsabilidad al respecto”.

De esta manera, el informe sepulta la narrativa que pretendía responsabilizar al ente financiero por los fracasos en la construcción.

Rechazo a las excusas

El lapidario informe también desbarató los intentos de los funcionarios y exadministradores del IPS por evadir sus culpas.

En sus descargos formales ante la CGR, los responsables intentaron escudarse argumentando que la Auditoría Interna del IPS y la Unidad Operativa de Contrataciones (UOC) tenían la obligación legal de realizar un “control previo al pago” de los certificados, basándose en la Ley N° 1535/99.

No obstante, la CGR rechazó totalmente esta justificación. El ente contralor sentenció que el “Administrador de Contrato” y el fiscalizador -figuras definidas por la Resolución DNCP N° 2595/2017 y la Ley N° 1533/00- son los directos encargados de velar por la correcta ejecución de los trabajos en el terreno.

Lea más: IPS y Atlas: esto explica el banco sobre fideicomiso

Para la CGR, pretender trasladar la responsabilidad exclusiva de estas fallas operativas y físicas a la Auditoría Interna resulta “insostenible y contraria a la realidad operativa”.

La Contraloría concluyó tajantemente que estas graves omisiones fueron un “fiel reflejo de la actitud impuesta al control de las obras por los encargados de HACER CUMPLIR lo contratado”.

Mentiras no se sustentan en papeles

El contrato de fideicomiso de titularización, administración y pago “IPS-Fondo de Enfermedad-Maternidad” fue firmado en diciembre de 2017, durante el gobierno de Horacio Cartes, por G. 828.800 millones, más de US$ 110 millones.

El contrato fue cuestionado desde el inicio del gobierno de Santiago Peña, llegando incluso a presentarse ante la Comisión Bicameral de Investigación de supuesto lavado de dinero, más conocida como comisión “Garrote”, con el fin de perseguir a adversarios.

Sin embargo, varias resoluciones publicadas en la página web de IPS como también otros documentos obrantes en los archivos de la previsional evidencian la contradicción.

El primer aspecto es la Cláusula 2.4, que tal como lo señala el documento de la CGR, afirma que el IPS es el único responsable de la ejecución contractual.

Lea más: Documentos echan por tierra fábula cartista sobre fideicomiso con IPS

El segundo aspecto cuestionado por los oficialistas es que se hayan validado los pagos a responsables de la Dirección de Mantenimiento. La CGR también constata que ellos eran, efectivamente, los responsables de hacerlo. Sin embargo, el documento también deja claro que fue esta dependencia la que no realizó un control efectivo, derivando en la certificación de rubros no cumplidos.