El 9 de noviembre de 2023, el Consejo de Administración del Instituto de Previsión Social (IPS), presidido por Jorge Brítez, solo tres meses después de la asunción de Santiago Peña, ejecutó el primer movimiento significativo en su reglamento de inversiones. Mediante una modificación en la “matriz de evaluación de entidades financieras” para subastas de Certificados de Depósito de Ahorro (CDA) vía Datatec, el nuevo esquema sepultó una resolución de control vigente desde 2015.

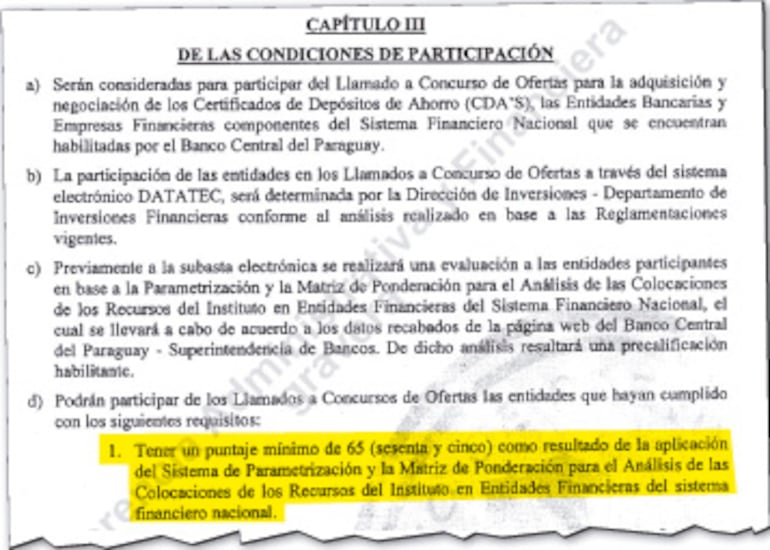

La disposición original de 2015 exigía un puntaje mínimo de 75 puntos para que una entidad financiera pudiera captar fondos jubilatorios. En 2016, para ampliar la participación, se flexibilizó a 65 puntos.

Lea más: El IPS colocó un billón “a la vista” en Ueno tras ser banco

Sin embargo, la previsional en la era de Brítez redujo la puntuación al histórico mínimo de 60 puntos. El documento llevó las firmas del presidente y de los entonces consejeros Carlos Pereira, Miguel Ángel Doldán, Víctor Eduardo Insfrán y José Jara (sigue en el cargo).

La reforma no solo bajó la nota mínima, sino que también diluyó los criterios de seguridad. La matriz derogada medía factores duros de riesgo como morosidad, garantías y límites de colocación según el patrimonio real. El nuevo modelo introdujo variables más amables para las entidades bajo análisis, tales como calidad del activo, rentabilidad, eficiencia y calidad de riesgo.

Al momento de esa primera modificación reglamentaria, Ueno operaba todavía como financiera, con una captura de apenas G. 80.000 millones en CDA –recibidos meses antes, entre setiembre y noviembre de 2023– y cero guaraníes en depósitos “a la vista”.

La respuesta del mercado fue inmediata y apenas un mes después de la rebaja del puntaje, el banco vinculado al entorno de Santiago Peña capturó sus primeros G. 170.170 millones “a la vista”. Para abril de 2024, la cifra en CDA ya se había disparado a G. 359.000 millones.

El desarme de los límites

El golpe definitivo al sistema de control del IPS ocurrió el 12 de noviembre de 2024 (un año después del primer cambio), bajo el rótulo de una supuesta “actualización” del reglamento de inversiones.

Lea más: IPS retiraría exceso de fondos jubilatorios depositados en Ueno Bank

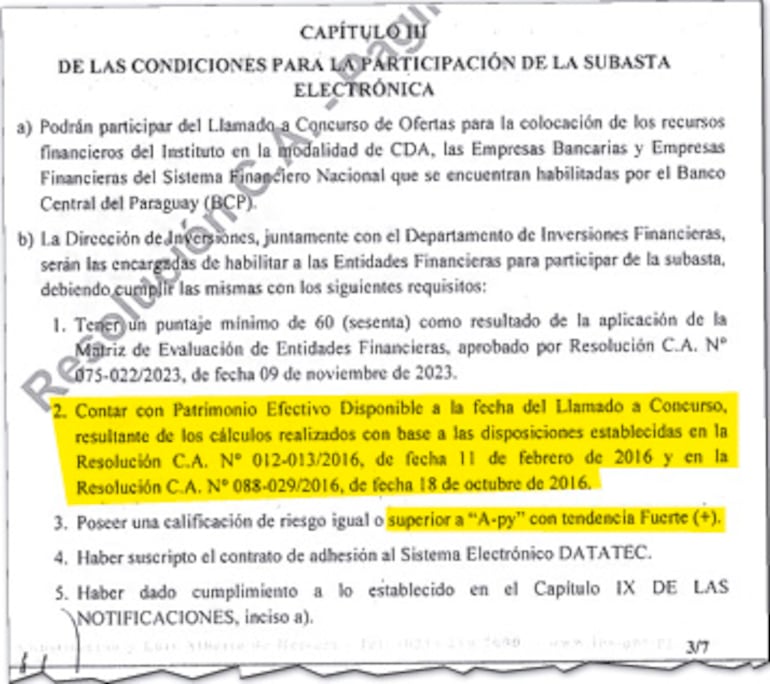

El Consejo para ese momento fue más allá y rebajó la calificación de riesgo exigida –pasando de la rigurosa “A-Py con tendencia fuerte” a una genérica “A”– y extirpó del esquema de seguridad la exigencia clave de contar con un patrimonio efectivo disponible a la fecha del concurso para la captura del dinero de los jubilados y aportantes del seguro social.

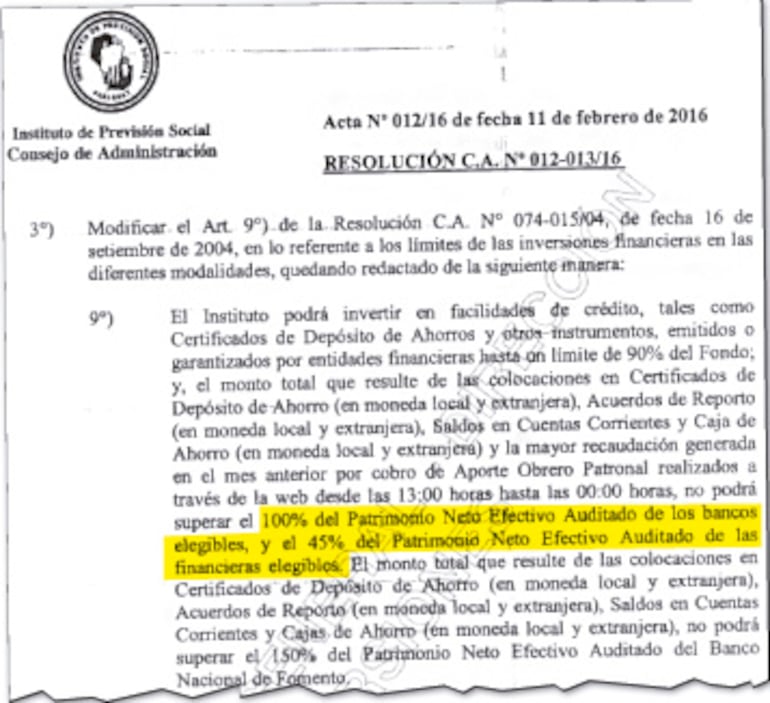

Hasta entonces, las resoluciones vigentes desde 2016 imponían un tope infranqueable basado en las declaraciones juradas de los bancos ante el Banco Central del Paraguay (BCP). Ninguna entidad podía recibir propuestas del IPS que superaran su límite de exposición patrimonial neta.

Casualmente, en ese momento Ueno Bank tenía apenas un año en el negocio bancario y venía de una fusión con Visión Banco, un proceso caracterizado por una inusual benevolencia del BCP para “patear” a 20 años de plazo una cartera deteriorada e incobrable por alrededor de US$ 300 millones.

El viejo reglamento establecía límites bien concretos: la suma total de CDA, cuentas corrientes, cajas de ahorro y bonos colocados por el IPS no podía superar el 100% del patrimonio efectivo si se trataba de un banco, ni el 45% si era una financiera.

En consecuencia, los fondos “a la vista” –que la actual administración ahora busca camuflar para excluirlos del cálculo– eran un componente estricto a la hora de fijar el techo de la inversión, evitando así que el IPS pusiera demasiados huevos en una sola canasta. Al eliminar este requisito, la previsional apagó el radar que medía su propia exposición al riesgo.

Lea más: Director de Inversiones del IPS defiende depósitos en ueno y explica por qué se retirarán fondos

Las cifras de ese mismo mes exponen la magnitud de la jugada. En noviembre de 2024, Ueno Bank acumulaba G. 454.915 millones en CDA y G. 250.000 millones en bonos (G. 704.915 millones en total), mientras que su volumen de “depósitos a la vista” trepaba a la astronómica cifra de G. 1,07 billones.

Liberado de las ataduras reglamentarias, en diciembre de 2024 –un mes después del retoque normativo– el banco inició una captura masiva de fondos en CDA hasta romper la barrera del billón de guaraníes, mientras los fondos a la vista se reacomodaban en G. 761.548 millones.

A partir de allí, la inyección de recursos en Ueno Bank avanzó sin frenos, consolidando un saldo de G. 2,1 billones al cierre de abril pasado. Este esquema finalmente tambaleó tras una aclaración de la Superintendencia de Jubilaciones y Pensiones que, interpretando la nueva ley del sector, forzó la reclasificación de los activos y dejó al descubierto la flagrante violación de los topes legales.

Esto obligó a la previsional a anunciar el retiro de los fondos excedidos a la vista en la entidad de los exsocios del mandatario; una medida que el propio IPS tuvo que admitir que se ejecuta porque Ueno es el único banco que sobrepasa los límites permitidos.