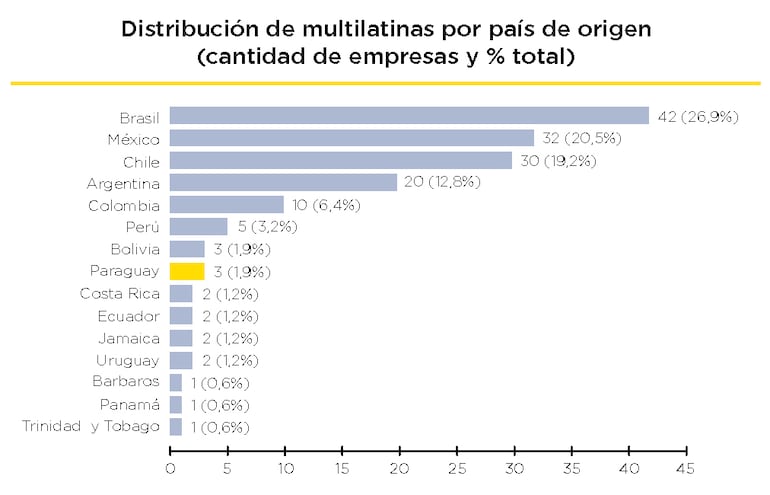

En la región cuatro países (Brasil, México, Chile y Argentina) concentran el 79,4% de las empresas multilatinas, sumando un total de 124 firmas de las 156 identificadas por el Banco Interamericano de Desarrollo.

El 20% de las 156 empresas facturan entre US$ 2.000 y 4.999 millones y el 18,6% menos de US$ 500 millones. El total de ventas en 2023 de las 50 mayores multilatinas estudiadas por el BID sumó US$ 641.520 millones.

Por otra parte, el 39% de las organizaciones tienen más de 75 años de vida y el 26,9% de ellas operan en el rubro de manufactura, mientras el 17,3% se dedica a alimentos y bebidas, el 13,5% a energía y minerales y el 12,2% a servicios. La inversión más fuerte de este grupo empresarial se concentra en el rubro de telecomunicaciones con un total de US$ 3.638 millones registrados en 2023.

Este estudio del BID se centró en empresas que cotizan en bolsas de valores, lo que permitió acceder a sus balances públicos y datos financieros a septiembre de 2024, reflexionando sobre este fenómeno económico que ha permanecido eclipsado por la inversión extranjera que llega desde fuera de la región.

De acuerdo al BID, la creencia popular de que la salida de capitales de un país hacia el exterior debilitaba la economía local, se ha ido evaporando de a poco, mientras las motivaciones detrás de esta expansión de grupos empresariales han evolucionado positivamente.

Si bien la búsqueda de nuevos mercados sigue siendo el motor principal de las empresas de la región, ha cobrado fuerza la necesidad de reducir la exposición a la volatilidad macroeconómica y regulatoria de los países de origen de los negocios y los capitales.

En este contexto, la internacionalización funciona como un seguro para las empresas de América, permitiendo diversificar riesgos y acceder a financiamiento en mercados más fuertes, como el de Estados Unidos o Europa.

Evolución de las multilatinas

El proceso se inició en los años 2000. En 2009 se sumaron 34 empresas brasileñas, 28 mexicanas, 21 chilenas que se posicionaban entre las 100 más destacadas de la región; muy por debajo aparecían Argentina (7), Colombia (5) y Perú (3).

Ocho años después, México lideraba la tabla con 28 empresas, Brasil se redujo a 26, Chile 18, Colombia 11, Argentina 9 y Perú 5.

Posteriormente las empresas se diversificaron hacia rubros como alimentos, comercio, química, minerales, cemento, aeronaves, servicios informáticos, comercio electrónico y telecomunicaciones, y otros países fueron sumándose a este motor económico estratégico regional.

Los protagonistas que han roto el techo

El BID analizó estados financieros públicos y encuestas directas, donde pudo encontrar un universo empresarial bastante heterogéneo.

No se trata solo de los grandes conglomerados extractivos, las multilatinas conviven en un ecosistema diverso, desde manufactura, servicios, tecnología, alimentos, retail, transporte, entre otros rubros y representan a una diversidad de tamaño económico.

La manufactura es el sector con mayor cantidad de empresas internacionalizadas (26,9%), seguido por alimentos y bebidas (17,3%).

El auge de los servicios y la tecnología como el software, las telecomunicaciones y las startups de base tecnológica están ganando terreno rápidamente, naciendo muchas veces con una mentalidad global y de escalabilidad desde el día uno de su nacimiento.

Por otra parte, mientras las 100 multinacionales más grandes del mundo operan en promedio en 56 países, las multilatinas tiene presencia en promedio en 7,3 países. No obstante, su expansión es global, identificando filiales hasta en 116 países diferentes.

El protagonismo histórico ha recaído en Brasil, México, Chile y Argentina, sin embargo el el BID subraya que la internacionalización no solo se reduce a economías grandes. Casi todos los países de la región cuentan con al menos una multilatina relevante.

Lea más: Las 500 empresas familiares más poderosas del mundo

El mito del empleo

Uno de los debates ha sido si la inversión en el exterior destruye empleos locales; sin embargo, el informe del BID es tajante: la Inversión Extranjera Directa Saliente (IEDS) puede generar ganancias de productividad que terminarán derramándose en la economía de origen.

Al ganar una escala internacional, las empresas suelen exigir servicios y bienes intermedios más favorables en su casa matriz, lo que a menudo eleva la calificación de la mano de obra local.

Para Paraguay, un país que busca posicionarse como un centro logístico y de servicios en el Mercosur, entender que sus empresas deben salir para crecer es fundamental.

La internacionalización permite acceder a know-how y redes de proveedores que posteriormente pueden ser transferidos al mercado doméstico.

La nueva agenda corporativa

Las multilatinas modernas no solo viajan con capital bajo el brazo, sino que llevan valores. El 92,9% de las empresas reportan programas de responsabilidad ambiental.

Sin embargo, la brecha de género sigue siendo el techo de cristal de la región. Aunque el 57,7% de las firmas tiene alguna iniciativa de diversidad, la presencia femenina en cargos de alta gerencia o directorios sigue siendo baja.

Un dato revelador es que existe una evaluación directa entre la presencia de mujeres en cargos superiores y la implementación de políticas de inclusión.

El 64% de las empresas que tienen mujeres en la alta gerencia cuentan con políticas de género, frente a solo el 33% en aquellas lideradas exclusivamente por hombres.

El camino a seguir

El proceso de internacionalización de este grupo empresarial ha sido espontáneo, sin un apoyo estatal decidido. Sin embargo, países como Brasil, Chile, Colombia y México han comenzado a implementar medidas de apoyo.

Para potenciar este fenómeno, el BID sugiere a las políticas públicas enfocarse en:

1. Proveer servicios de información y apoyo en los mercados de destino.

2. Facilitar el acceso a crédito para proyectos de expansión exterior, especialmente para las firmas medianas.

3. Negociar tratados de protección de inversiones que den garantías a los empresarios locales cuando operan fuera.

La internacionalización ya no es un lujo para pocos, es una estrategia de competitividad y expansión. Las multilatinas están demostrando que el éxito en el mercado global no depende tanto del tamaño del país de origen, sino de la capacidad de la empresa para adaptarse, innovar y profesionalizar su gestión, aprovechando las oportunidades y ventajas de otros territorios.

En un mundo marcado por tensiones geopolíticas y cambios trepidantes, la flexibilidad de una estructura multilatina ofrece una resiliencia que las empresas puramente locales difíciles pueden igualar.

Paraguay tiene el talento y la estabilidad para que sus empresas den el siguiente paso. El mapa ya está trazado; ahora solo falta que más compañías locales se animen a cruzar la frontera.

Paraguay: el desafío es diversificación y formalización

Paraguay ha mostrado una actividad reciente en la emisión de capitales al exterior, aunque con una tendencia decreciente según los datos registrados en el informe:

Periodo 2010-2019: Paraguay registró un flujo de US$ 855 millones en inversiones directas en el extranjero.

Periodo 2020-2023: Se observa una contracción, con flujos que sumaron US$ 118 millones.

En ambos periodos, la participación de Paraguay en el total de la IEDS de América Latina y el Caribe se mantuvo en un 0% estadístico frente a los grandes volúmenes de países como Brasil (43%) o Chile (22%).

El estudio incluye a las empresas paraguayas dentro del grupo de “otros países de América del Sur” junto a Bolivia, Ecuador y Uruguay, registrando la presencia de 3 empresas multilatinas paraguayas en la distribución de empresas por país de origen, representando el 1,9% del total regional.

Las multilatinas paraguayas se encuentran por debajo de la media regional en cuanto a la cantidad de países donde operan.

Las empresas del bloque que incluye a Paraguay tienen, en promedio, 10.000 empleados, una escala competitiva frente a América Central (6.000), pero lejos de las firmas mexicanas (30.000) o brasileñas (25.000).

Gobernanza y sostenibilidad

En los indicadores de modernización de gestión corporativa, Paraguay presenta resultados mixtos. Respecto a las políticas de gobierno corporativo se reporta que un 33,3% de las empresas de este subgrupo, que incluye a Paraguay, no cuentan con políticas formalizadas de gobierno corporativo, lo que representa un desafío de transparencia frente a países como Chile o Colombia que alcanzan el 100%.

Por el contrario, Paraguay muestra un fuerte compromiso con su entorno; el 66,7% de estas firmas reportan programas de responsabilidad social corporativa y desarrollo comunitario.

El informe destaca que la escala del mercado doméstico (como el paraguayo) no es un limitante para el despunte de una multilatina relevante, siempre que existan estrategias de especialización productiva y acceso a redes regionales.

Los datos del BID sugieren que, si bien Paraguay cuenta con empresas con capacidad de operar a nivel regional, el desafío reside en la diversificación geográfica y en la formalización de sus políticas de gobernanza para competir en los mercados de capitales internacionales.