El caso de la caída de la producción automotor regional es una señal de alerta para el empresario paraguayo. Sectores sólidos, de gran porte y ventas por décadas, protegidos por políticas comerciales, hoy sucumben ante la competencia global por fallas en su productividad, innovación y competitividad.

Mientras el mercado de consumo automotor muestra señales de reactivación tras la pandemia, la producción doméstica se estanca y hasta retrocede, cediendo terreno ante una ofensiva agresiva de importaciones liderada por China.

Analizamos el desacople entre ventas y fabricación, y los factores de competitividad que están asfixiando a las plantas regionales para definir quiénes ganan y quiénes pierden en la competencia empresarial.

Los países vecinos pierden plantas y Paraguay gana posición. El país cerró 2025 con importaciones récord de 38.611, pero lo más relevante no es lo que entra, sino lo que sale del país: exportaciones industriales por US$ 1.262 millones, con las autopartes representando el 34% del total. Todo esto bajo el régimen de maquila, con energía 100% renovable, barata, y una carga impositiva del 1% sobre el valor agregado nacional.

La industria se ahoga mientras el mercado se agranda

En 2025 y 2026, la región ha experimentado un cambio. La estabilización macroeconómica y la normalización del crédito han reactivado la demanda de vehículos, pero este dinamismo no se ha convertido en un fortalecimiento de la manufactura nacional. Por el contrario, la brecha entre lo que se vende y lo que se produce se ha ensanchado a niveles críticos.

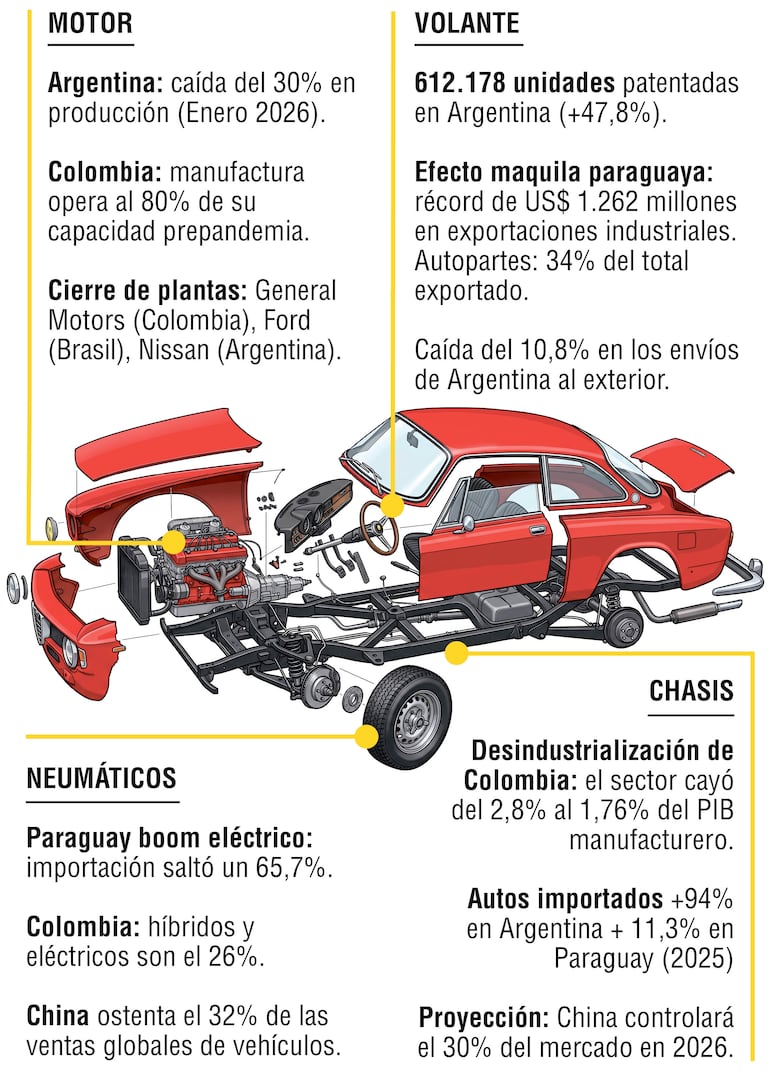

En Argentina, según datos de BBVA, el mercado alcanzó 612.178 unidades patentadas en 2025, un crecimiento del 47,8% impulsado por una mejora sustancial en la accesibilidad: si en 2023 se requerían 45 salarios promedio para comprar un 0 km, en 2025 esa cifra cayó a 23 salarios. Sin embargo, la producción local no acompañó este ritmo, cerrando 2025 con una caída del 3,1% (490.876 unidades) y arrancando 2026 con un desplome interanual del 30% en enero.

En abril de este año, Nissan anunció su salida del mercado argentino para centralizar sus operaciones en México en su planta en Morelos.

Colombia presenta un cuadro de desindustrialización aún más agudo que sirve de ejemplo para varios países de la región.

El sector automotor, que en 2012 representaba el 2,8% del PIB manufacturero, vio reducido su participación al 1,76% en 2023.

El cierre de plantas emblemáticas como Colmotores (General Motors) en 2024 marcó el fin de una era para el conjunto de vehículos de pasajeros en Bogotá, dejando a la industria con niveles de producción que alcanzan el 80% de su capacidad prepandemia.

En Argentina sale Nissan. La trampa de la competitividad

La situación argentina es un caso de estudio sobre cómo la presión impositiva y los costos operativos pueden neutralizar las ventajas de un mercado interno en recuperación. A pesar de que las ventas mayoristas se sostuvieron a principios de 2026, la industria local enfrenta un escenario de retracción marcado por la pérdida de mercados externos.

En 2025, los vehículos importados patentados en Argentina crecieron un 94%, frente a un avance de apenas el 20% en los de origen nacional.

Esta inundación de productos externos responde a una flexibilización comercial que si bien beneficia al consumidor con mayor variedad y precios competitivos, exponen la fragilidad de la producción local que opera con altos costos en dólares, ineficiencias logísticas y una de las cargas fiscales más elevadas de la región.

Para sobrevivir, la industria argentina ha reconfigurado su perfil hacia la especialización en utilitarios y pick-ups, segmentos con mayor inserción exportadora y mejor adaptación a la demanda regional. No obstante, este frente externo también muestra grietas: las exportaciones cayeron un 10,8% en 2025 y continuaron su descenso a principios de 2026, afectada por la pérdida de competitividad en mercados clave como Chile, Colombia y América Central.

Colombia y el ocaso del ensamble

Colombia ha pasado de ser un productor regional relevante a convertirse en un mercado dominado casi exclusivamente por la oferta internacional.

Con la salida de Mazda, Mercedes-Benz y General Motors, el ecosistema de conjunto se ha reducido a mínimos históricos, concentrándose en Renault-Sofasa y Hino.

El declive colombiano responde a una combinación letal: Tratados de Libre Comercio (TLC) que facilitan la entrada de vehículos de México, Brasil y China sin una política industrial de contrapartida, y un abandono estatal que encareció los insumos básicos.

Hoy, las importaciones son un 40% superiores a los niveles prepandemia, mientras que la producción nacional se ha reducido a cerca de 60.000 unidades anuales, lejos del pico de 115.000 alcanzado en la década pasada.

La plaza motor paraguaya

Paraguay atraviesa un ciclo expansivo en su mercado automotor, consolidándose como un nodo de consumo dinámico y una plataforma estratégica en el Cono Sur.

Al cierre de 2025, el país registró la importación de 38.611 vehículos 0 km, lo que representa un crecimiento del 11,3% interanual, impulsado por una demanda sofisticada que prioriza el segmento SUV, el cual domina el 57,9% de las preferencias.

El mercado interno depende mayoritariamente de las importaciones —con Brasil (36%) y China (21%) como principales proveedores—, Paraguay ha fortalecido su perfil hacia un hub de autopartes bajo el régimen de maquila.

Este modelo permitió alcanzar exportaciones industriales récord de US$ 1.262 millones en 2025, donde los componentes automotores representan el 34% del total enviado al exterior.

El factor disruptivo es la electromovilidad: la importación de vehículos electrificados saltó un 65,7% en el último año, capturando ya el 10,5% de la cuota de mercado. Con un arranque en el primer trimestre de 2026 que muestra un repunte del 31,7% en la llegada de unidades, la proyección indica que Paraguay está capitalizando su estabilidad macroeconómica para escalar de la comercialización hacia la especialización industrial de alto valor.

¿Quiénes ganan en el mercado automotor?

La crisis de la manufactura tradicional no ha dejado un vacío, sino que ha sido capitalizada por nuevos actores que han entendido mejor las dinámicas de costo y tecnología.

China es el ganador absoluto que lidera las ventas globales con un 32% y ha penetrado con fuerza en la región.

En Argentina, las marcas chinas y coreanas marcaron un punto de inflexión en 2025, especialmente en vehículos eléctricos.

En México, se proyecta que China controlará el 30% del mercado para 2026. Marcas como BYD, Geely y Chery están redefiniendo el mapa global, desplazando a gigantes tradicionales como Nissan o Ford en el ranking de los 10 mayores vendedores.

Paraguay y el hub de autopartes

Ha emergido como ganador silencioso en el nicho de componentes. Bajo el régimen de maquila, Paraguay ha logrado exportaciones industriales récord de US$ 1.262 millones al cierre de 2025, donde las autopartes representan el 34% del total.

Su ventaja competitiva radica en la energía 100% renovable y barata, además de una carga impositiva del 1% sobre el valor agregado nacional, lo que atrae inversiones de gigantes como Motherson Group.

El consumidor de tecnologías limpias se beneficia de una mayor oferta de vehículos híbridos y eléctricos. En Colombia, estos ya representan el 26% de las ventas en 2024. En Argentina, aunque la penetración es menor (4,4%), el crecimiento es acelerado gracias a los cupos de importación para vehículos electrificados que diversificaron la oferta.

Lea más: Industria de escala: más de un millón de motos circulan en Paraguay

¿Quiénes pierden?

El costo de esta transición es social e industrial, afectando principalmente a las estructuras que no lograrán adaptarse a la disrupción tecnológica.

Las casas matrices globales están cerrando operaciones donde el costo por unidad no es competitivo frente a las plantas de escala masiva en México o Asia.

El cierre de GM en Colombia es el ejemplo más doloroso de esta pérdida de rentabilidad industrial y el reciente anuncio de Nissan que sale de Argentina.

Al reducirse la escala de producción en Colombia y Argentina, la cadena de proveedores nacionales se asfixia. Las compras de partes nacionales para conjunto en Colombia han caído drásticamente en la última década, eliminando miles de empleos indirectos.

El crecimiento del mercado basado en importaciones genera una presión constante sobre las divisas. En Argentina, el sector presenta un déficit cambiante creciente que condiciona la sostenibilidad de la actividad en el largo plazo.

Hacia un nuevo modelo

El modelo automotor de “sustitución de importaciones” ha muerto. La nueva era exige una transición de la fabricación básica a la sofisticación productiva.

La región debe aprender de Paraguay en términos de competitividad energética y fiscal, y de México en términos de integración en cadenas de valor globales.

Para Argentina y Colombia, el desafío no es intentar revivir plantas de conjunto de baja escala que no pueden competir con China, sino especializarse en componentes de alto valor, servicios tecnológicos para el sector y liderar la transición hacia la electromovilidad aprovechando sus recursos naturales y matrices energéticas.

El negocio automotor sigue siendo próspero, pero sus centros de gravedad se han desplazado. Quien no entienda este cambio, está condenado a la irrelevancia industrial.